موضوع: آشنایی با استاندارد IFRS 15

برگزارکننده فستیوال: استاد محمد قبول

مهمان دومین برنامه فستیوال: سرکار خانم دکتر حمیدی، دبیر کمیته تدوین استانداردهای حسابداری سازمان حسابرسی

حمایتگر فستیوال: شرکت نرم افزار حسابداری آنلاین لیام

تاریخ لایو: 16 فروردین 1401 ساعت 21:30

در این لایو می خواهیم درباره استاندارد بین المللی IFRS 15 یا استاندارد حسابداری 43 بحث کنیم.

مقدمه

سازمان به دنبال پذیرش تدریجی استانداردهای بین المللی IFRS هست. برنامه ی کم کردن فاصله ی بین استانداردهای حسابداری ما با استانداردهای بین المللی گزارشگری مالی در سال 94 بعد از اینکه تدوین استانداردها مطرح شد و مورد تایید قرار گرفت، اغاز شد. در واقعیت یک گپ و فاصله زیاد بین استانداردهای حسابداری ما و استانداردهای بین المللی ایجاد شد. درست است که اساس استانداردهای حسابداری ما از همان ابتدا استانداردهای بین المللی بود. ولی در یک بازه زمانی استانداردهای بین المللی در پاسخ به رویدادهای محیطی تعبیرات خیلی سریعی در آنها اتفاق افتاد ولی استانداردهای ما تغییری نکرد. این موضوع سبب شد که این فاصله بسیار زیادتر شود.

برنامه فعلی سازمان حسابرسی

به خاطر همین برنامه سازمان حسابرسی این است که تا جای ممکن فاصله بین استانداردهای حسابداری ما و استانداردهای بین المللی را کمتر کند. این کار از سال 94 شروع شده و تقریبا 12 یا 13 تا از استانداردهای حسابداری را تجدید نظر یا به مجموعه استانداردها اضافه کرده است.

تغییرات استاندارد IFRS 15، موضوع و محتوای آن چیست؟

عنوان استاندارد IFRS 15 (درآمد عملیاتی حاصل از قرارداد با مشتریان) می باشد. تمام امور مربوط به بررسی، آزمون و …. این استاندارد در کمیته تدوین استانداردهای حسابداری انجام شده است. پیش نویس این استاندارد آماده انتشار بوده و ظرف چند روز آینده حتما بر روی سایت سازمان حسابرسی قرار خواهد گرفت.

استاندارد IFRS 15 جایگزین استانداردهای:

- شماره 3 درآمد عملیاتی

- استاندارد 9 پیمان های بلند مدت

- شماره 29 فعالیتهای ساخت املاک

در سطح بین المللی استاندارد حسابداری معادل (یعنی نه IAS نه IFRS) برای فعالیتهای ساخت املاک وجود ندارد. ولی یک تفسیری موجود است که در آن موضوع توافق های ساخت املاک اشاره شده ولی استاندارد بین المللی نداشته است. البته باید بگوییم همه تفاسیر و استانداردها جزء مجموعه IFRS تلقی میشوند. استاندارد 43 به صورت مستقل بوده و قرار است با کنار گذاشتن این سه استاندارد جایگزین آنها شود.

چه لزومی برای یادگیری استاندارد IFRS 15 وجود دارد؟

باید بگوییم که استاندارد حسابداری خود معلول محیط اقتصادی و مدل های کسب و کاری هست که در جامعه انجام می گیرد. استاندارد به صورت خودجوش تغییر نمی کند. پیچیده شدن فضای اقتصادی و کسب و کار، شکل کسب و کار، معاملات و مراوداتی که واحدهای تجاری با یکدیگر و با مشتری دارند، همه از شکل سنتی خودش خارج و بسیار پیچیده شده است. امروزه شاهد این هستیم که بسیاری از فعالیت ها در بستر اینترنت انجام می گیرد. همچنین اپلیکیشن های بسیاری روی کار آمده اند که خود از پیچیدگی خاصی برخوردار هستند.

فرض کنید امروزه برای سفارش غذا از طریق این اپ ها یک رستوران، یک پیک، … درگیر می شوند. حال بحث اینجاست که حسابداری این ها را چگونه می توان پاسخگو بود. در این محیط اقتصادی پیچیده حسابداری به عنوان ابزاری برای به تصویر کشیدن آن است.

بسیاری از کسب و کارهای پیچیده امروزی شبیه سازی شده نمونه های خارجی خود هستند. مانند تاکسی های اینترنتی، …. . پس ما نمی توانیم بگوییم که تغییری نداشته ایم. تغییر تنها در سطح بین المللی بوده، آنها احساس نیاز و سپس استاندارد تدوین کرده اند. همان تغییرات در اینجا نیز شبیه سازی شده است.

در چنین فضایی که بیشتر کسب و کارها در بستر اینترنت انجام می شود شرکتها برای حفظ مشتریان خود، بایستی آپشن هایی را در قراردادهایی که با آنها منعقد می کنند در نظر بگیرند. مانند انواع تخفیفات و مشوق ها که این آپشن ها به نوبه خود پیچیدگی این کسب و کار را افزایش می دهد. بنابراین استاندار حسابداری 3 با آن سطح از کلی گویی نمیتواند پاسخگوی این تغییرات باشد.

در مثالی که بیان شد تنها تغییراتی را بیان کردیم که به فروش مرتبط است. یکسری از رویدادها ظاهری شبیه فروش دارند ولی در اصل فروش نیستند. یعنی اینکه باید بتوانیم محتوای رویدادها را نیز تشخیص دهیم.

تمام اینها مستلزم درک پیچیدگی فضای اقتصادی و ارائه رهنمود و دستورالعمل می باشد. به همین منظور نهاد استانداردگذاری بین المللی و حرفه ای SP این پروژه را به طور مشترک شروع و استاندارد IFRS 15 از یک ژانویه در سطح بینالمللی لازم الاجرا شد و شرکت ها از این استاندارد استفاده می کنند. در کشور ما نیز انشاالله با فاصله یک ساله از تاریخ تصویب در مجمع لازم الاجرا شده و احتمالاً از سال 1402 به بعد اجرایی می شود.

پرسش و پاسخ:

سوال: آیا سازمان حسابرسی برنامه ای برای تفکیک استانداردهای شرکت های کوچک و بزرگ ندارد؟

پاسخ: در حال حاضر سازمان حسابرسی برنامه ای برای این تفکیک ندارد. منصفانه است که اینگونه به قضیه نگاه کنیم که بسیاری از این استانداردها برای شرکتهای کوچک کاربردی نبوده و از آنها استفاده نمی کنند. مثلا یک شرکت کوچک با یک حسابدار قطعا کاری با صورتهای مالی تلفیقی و ترکیب تجاری ندارد که بخواهد استانداردهای مربوط به آنها را یاد بگیرد.

بعد از بیان دلایل مطرح شدن، تدوین و اجرای این استاندارد چه سوالاتی بیان می شود؟

- نتیجه اجرای این استاندارد در کجا قرار است دیده شود؟

- کدام صنعت را تحت تاثیر قرار می دهد؟

- کدام شرکتها قرار است تحت تاثیر اجرای این استاندارد قرار بگیرند؟

واضح است که اثر این استاندارد قطعا برروی زمانبندی شناخت درآمد و مبلغ شناخت درآمد خواهد بود.

پرسش و پاسخ:

سوال: دیدگاه شرکتهای مختلف نسبت به این استاندارد بین المللی بعد از اجرایی شدن

پاسخ: به اعتقاد بعضی از پاسخگویان این استاندارد چالش خیلی زیادی رو در اجرا برای آنها ایجاد کرده و بعضی دیگر معقتد بودند که اصلاً دچار چالش نشده اند. موضوع همین است. این استاندارد به یک اندازه همه شرکت ها و صنایع را تحت تاثیر قرار نمی دهد.

- به عنوان مثال یک شرکت پیمانکاری که با استاندارد 9 کار حسابداری خود را انجام می دهد الان حسابداری این شرکت با اجرای استاندارد IFRS 15 بسیار تحت تاثیر قرار نمی گیرد. همچنین به خاطر اجرای این استاندارد روش شناخت درآمدش تغییر نمی کند. در واقع مفاهیم را می توانیم معادل سازی کنیم.

- مثال دوم در نظر گرفتن شرکت های خرده فروشی است که یک کالا را تحویل و وجه نقد دریافت می کنند. برای اینها تغییری در شناخت درآمد ایجاد نمی شود.

- مثال سوم شرکت هایی که به طور سنتی معاملات فروش خود را انجام می دادند.

بنابراین این استاندارد به یک میزان تمام صنایع را تحت تاثیر قرار نمی دهد.

با پیچیده تر شدن فضای اقتصادی، شرکتها برای حفظ مشتریان خود بناچار بایستی قراردادهایی را با آنها منعقد کنند که برایشان جذاب تر باشد و دارای مواردی خاص (مانند تخفیفات و مشوقها). این استاندارد پاسخگوی این پیچیدگی خواهد بود. در چنین مواردی اگر بخواهیم مثلا تنها استاندارد 3 را بکار ببریم با چنین اثرگذاری مواجه نخواهیم شد.

یا مثلا کسب و کارهایی در بستر اینترنت مانند تاکسی های اینترنتی نیازمند قراردادهایی با موارد خاص هستند. مانند انواع تخفیفات، پرداخت هزینه طرح راننده، برداخت هزینه سوخت، …

این موارد خاص اگر با اجرای استاندارد قبلی انجام بگیرد مطمئنا با قضاوت عمده مواجه می شود و هر کس به گونه ای عمل می کند. در صورتی که این استاندارد شرایطی را فراهم می کند که همه به صورت یکسان عمل کنند.

دقیقا نمی توانیم بگوییم که کدام صنعت بیشتر تحت تاثیر قرار می گیرد؟ بلکه قراردادهایی که شرکت منعقد می کند، آپشن هایی که به قرارداد اضافه می شود، سختی ها و مواد قرارداد همه و همه برروی این موضوع تاثیر می گذارد که شناخت درآمد شرکت با IFRS 15 تغییر می کند یا خیر؟

نمونه هایی از اثرگذاری استاندارد IFRS 15:

- صنایع مخابراتی

- صنعت توسعه نرم افزارها

- کسب و کارهای اینترنتی

- قراردادهای BOT

نکته: به زبان ساده منظور از قراردادهای BOT قراردادهای ساخت، بهره برداری، انتقال و واگذاری می باشد. شرکت به صورت تکی یا به صورت مجموعه ای از شرکتها در این نوع قرارداد بعد از دریافت امتیاز پروژه های سنگین مالی را اجرا می کند.

نمونه موردی:

مثال: فرض کنید دولت بخواهد جاده ای احداث کند یا راهنمایی و رانندگی بخواهد در سطح شهر دوربین های مدار بسته نصب کند. به همین منظور انجام این امور به شرکتهای خصوصی واگذار می شود. شرکت این کار را انجام می دهد و برای ما به ازای کاری که انجام داده است عوارض این جاده و کار را به مدت 5- 10 سال به عنوان حق الزحمه دریافت می کند.

برای چنین موضوعی در ایران استاندارد حسابداری نداریم. ولی در سطح بین المللی این موضوع دارای تفسیری مربوط به همین قراردادها می باشد. در این تفسیر کاملا ردپای IFRS 15، اثرگذاری آن، روشهای شناخت درآمد در این گونه قراردادها مشخص شده است.

پاسخ: در مورد همین جاده چون این جاده دارایی شرکت سازنده نبوده و بایستی بعد از 5 سال آن را تحویل دهد و دیگر عوارضی دریافت نمی کند، IFRS 15 به این صورت موضوع را بیان می کند.

این شرکت تعهد ساخت جاده را داشته و به تعهد خود عمل نموده است. در مقابل این ایفای تعهد از طرف مقابل ما به ازاء می خواهد. این ما به ازاء حقی است که به وی داده می شود و همان عوارض وصولی است. پولی که در این زمینه به عنوان عوارض دریافت می کند دارایی نامشهود این شرکت است. یعنی این شرکت پولی نگرفته و تنها حق دریافت این جریانهای وصولی است که دریافت می کند.

یک نمونه موردی از قراردادهای BOT:

یک نمونه از قراردادهای BOT که اخیرا درً سازمان و کمیته فنی آموزش مطرح شده بود و نمی توانستیم با استانداردهای خودمان نمیتونستیم پاسخگوی پرسش و پاسخ آن باشیم مربوط به شرکتهای تاکسیرانی می باشد.

تنها IFRS 15 پاسخگوی پرسش و پاسخ این قراردادها است. از طریق این استاندارد می توانیم شکل قراردادها را تعریف و استاندارد را در در چهارچوب این قرارداد اجرا کنیم.

هرگز در این فضای اقتصادی و کسب و کار پیچیده استانداردهای موجود مانند استاندارد 3 پاسخگو نیست. چون قضاوتی است و هرکسی به روش خودش عمل می کند و نمی توان گفت اشتباه عمل کرده است. ولی این استاندارد حالت های مختلفی که ممکن است با آن مواجه شوید، مطرح و دقیقاً شما را هدایت می کند به سمت و نقطه ای که باید حرکت کنید. همه موارد، الزامات و شرایط قضاوت را بیان کرده و شما در نهایت قضاوت می کنید که چه کاری انجام دهید.

افشاها، نحوه شناخت و زمان شناخت استاندارد IFRS 15

استاندارد با یک اصل اساسی شروع می شود. در این استاندارد تاکید شده که درآمد زمانی باید شناسایی شود که کالا یا خدمت منتقل شده باشد. وقتی می گوییم کالا یا خدمت منتقل شود، این انتقال کالا یا خدمت در استاندارد قبلی ما نبود.

در استاندارد قبلی:

- ما درآمد را زمانی شناسایی می کردیم که:

- مزایا و ریسک های مالکیت منتقل شود.

- احتمال وصول و ورود منافع اقتصادی آتی وجود داشته باشد.

در استاندارد جدید:

منظور از انتقال کالا یا خدمت، انتقال کنترل کالا یا خدمت است. کنترل به این معنی نیست که برروی مزایا و ریسک های مالکیت کنترل نداشته باشیم. بلکه مفهومی جدید و کامل تر می باشد.

از شاخص ها و نشانه های کنترل میتواند انتقال ریسک ها و مزایای مالکیت باشد یا شاخص های دیگری که بسته به شرایط باید قضاوت کرد. مالکیت میتواند نشان دهنده این باشد که کنترل منتقل شده است. در بعضی مواقع تصرف فیزیکی دارایی میتواند نشان دهنده انتقال کنترل باشد و بعضی وقت ها پذیرش کالا توسط مشتری نشان دهنده این است که کنترل دارایی منتقل شده است.

یک توصیف از کنترل در استاندارد مطرح می شود. منظور ما از کنترل این است که مشتری ما توانایی این را داشته باشد که نحوه استفاده از این دارایی رر هدایت کند. هدایت نحوه استفاده از دارایی مربوط به همان مشتری است که با وی قرارداد بسته ایم نه کسی دیگر. این کنترل مانع از این می شود که فرد دیگری بتواند کنترل دارایی را بر عهده بگیرد. همچنین منافع باقیمانده و عمده این دارایی هم به آن مشتری می رسد.

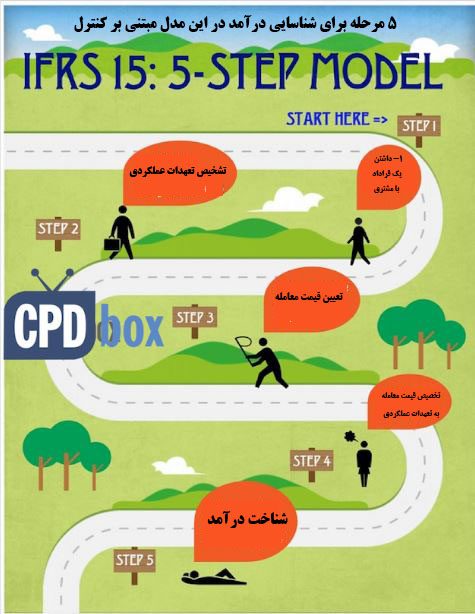

5 مرحله برای شناسایی درآمد در این مدل مبتنی بر کنترل:

مرحله 1: داشتن یک قرارداد با مشتری

الزاما این قرارداد کتبی نیست و می تواند شفاهی باشد. در واقع یک توافق بین شما و مشتری. در استاندارد قبلی ما مفهوم قرارداد را نداشتیم. تنها همان ریسک و مزایای مالکیت بود که باشد منتقل می شد. اما در این استاندارد می گوید تشخیص یک قرارداد و سپس همه چیز برای شناخت درآمد در چهارچوب این قرارداد می باشد.

مثلا انعقاد قرارداد شرکت نرم افزاری با یک شرکت دیگر. برای اعطای انتقال مجوز استفاده از نرم افزار شرکت به آنها از قبیل نصب، پشتیبانی و …. . به هر حال این قرارداد قابل تشخیص است.

مرحله 2: تشخیص تعهدات عملکردی

تعهدات عملکردی به این معنی است که واحد تجاری کالا یا خدمتی را به که مشتری ارائه می دهد بصورت یک تعهد عملکردی داده می شود.

در مثال شرکت نرم افزاری این قرارداد 4 تعهد عملکردی به وجود آورده است شامل: نصب نرم افزار، اعطای مجوز نرم افزار، پشتیبانی از نرم افزار و آپدیت کردن آن. البته هر شرکت دیگری هم میتواند این کارها را انجام دهد ولی در این قرارداد خود شرکت انجام داده و 4 تعهد عملکردی شناسایی شده است. پس از ایفای هر تعهد عملکردی می توانیم درآمد خود را شناسایی کنیم.

مرحله 3: تعیین قیمت معامله

قیمت معامله برای یک قرارداد تعیین می شود. یعنی مثلاً ما یک قرارداد با یک شرکت منعقد کردیم برای اینکه 4 کار را برایش انجام دهیم. ولی قیمت قرارداد یک چیز مشخص می باشد. مثلاً یک میلیارد قرارداد بستیم که این 4 تا خدمت را برایش ارائه کنیم. این به عنوان قیمت معامله می باشد.

مرحله 4: تخصیص قیمت معامله به تعهدات عملکردی

یک میلیارد باید به این تعهدات اختصاص داده شود. حال این تخصیص را چگونه باید انجام دهیم؟ باید این موضوع را مدنظر داشته باشیم که اگر هر کدام از این تعهدات بصورت مجزا قرار بود ارائه شوند قیمت مستقل هر کدام چقدر بود؟ به نسبت مستقل قیمت آنها این قیمت معامله باید به تعهدات عملکردی تخصیص داده شود. حتی اگر در قرارداد تفکیک نشده باشد. یعنی الزاماً لازم نیست که به صراحت در قرارداد مشخص شود که این یک تعهد عملکردی است. تنها باید قابل تشخیص باشد. حتی اگر شما نتوانستید قیمت مستقل نسبی هم برای آن تعیین کنید باید یک برآوردی از این مبلغ را داشته باشید. همین که تعهدات جداگانه قابل تشخیص باشند باید جداگانه هم به حساب گرفته شوند.

مرحله 5: شناخت درآمد

هر زمان که این تعهدات عملکردی ایفا شوند با توجه به آن مبلغی که تا این مرحله برای هر کدام اندازه گیری کردیم درآمد باید بعد شناسایی شود. در این جا یک مفهوم جدید دیگر در این استاندارد مطرح می شود. مفهوم شناخت درآمد در نقطه ای از زمان یا شناخت درآمد در طول زمان. کلمه ها و واژه هایی که استفاده می شود این گونه است که ما درآمد را در یک نقطه از زمان شناسایی کنیم یا در طول زمان. وقتی ساده به این موضوع فکر کنیم اولین چیزی که به ذهنمان می رسد قرارداد های پیمانکاری است. در قرارداد های پیمانکاری ما درآمد را در طول زمان شناسایی میکنیم. یا مثلا یک کالا را همین طوری می فروشیم پس ما درآمد را در نقطه ای از زمان شناسایی می کنیم.

دیدگاه استاندارد IFRS 15 برای زمان شناسایی درآمد

استاندارد IFRS 15 کمی پیچیده تر به این قضیه نگاه می کند. طبق دیدگاه استاندارد اگر برای یک قرارداد سه شرط برقرار باشد یعنی آن قرارداد در طول زمان ایفا می شود. اگر این شرطها برقرار نبود یعنی این قرارداد در نقطه ای از زمان ایفا می شود. یعنی نقطه شناسایی درآمد را به تشخیص این موضوع موکول کرده است.

سه شرط برای تشخیص شناخت درآمد:

- همزمان با اینکه ما به عنوان یک شرکت تعهد عملکردی خود را ایفا می کنیم مشتری همزمان منافع را از ما دریافت و مصرف کند. به عنوان مثال با یک مشتری قرارداد بستیم که هر دو ماه یکبار برای شرکت آنها یک خدمت را انجام دهیم. همین که ما آن خدمات را انجام می دهیم همزمان او هم منتفع شده و این عمل تکرار می شود. این شناخت درآمد در طول زمان است.

- همزمان با اینکه ما آن دارایی را ایجاد می کنیم مشتری کنترل دارایی را در اختیار بگیرد. مثلا برای این مورد می توانیم به قراردادهای پیمانکاری اشاره کنیم. فرض کنید مشتری یک زمین دارد که ما می خواهیم برروی آن ساخت و ساز انجام دهیم. این کنترل را در اختیار می گیرد.

- دارایی که داریم می سازیم کاربرد جایگزین نداشته باشد و ما نسبت به پولی که مشتری به ما پرداخت می کند تا آن تاریخی که کار را تکمیل می کنیم حق داشته باشیم. مثلاً فرض کنید که قرار است یک دستگاه خیلی تخصصی برای سازمان انرژی هسته ای بسازیم. اگر این سازمان این دستگاه را از ما نخواهد ما نمیتوانیم آن را به فرد دیگری بفروشیم. پس این دارایی کاربرد جایگزین ندارد و نمی توانیم بدون اینکه پولی رو صرف کنیم یا تغییر برروی آن ایجاد کرده و ماهیت آن را عوض کنیم آن را به فرد دیگری منتقل کنیم. بنابراین این شناخت درآمد در طول زمان انجام می شود و ما باید در این فرآیند ساخت درآمد را شناسایی کنیم.

بنابراین یکی از قسمتهای مهم استاندارد این است که ما معیاری داشته باشیم که چه موقعی یک قرارداد دارد در طول زمان ایفا می شود و چه موقعی در یک نقطه از زمان.

این موضوع در استاندارد 29 بسیار می تواند در مورد فعالیتهای ساخت املاک باشد. بسته به نوع قراردادی که این درآمد کی باید شناسایی شود؟ بعد از این که کار تکمیل شد یا مرحله به مرحله وقتی که پول گرفته می شود.

پرسش و پاسخ:

سوال: آیا این سه شرط باید با هم وجود داشته باشد؟

پاسخ: نه. هر کدام را جداگانه داشته باشد یعنی در طول زمان ایفا می شود.

نمونه موردی:

نمونه موردی از مواردی که استاندارد IFRS 15 بسیار آنها را تحت تاثیر قرار داده است:

فرض کنید شما اپراتور اینترنت هستید و یکی از شرکتهای مشتری شما قرارداد یکساله ای با شما منعقد می کند. مبنی بر اینکه برای یک سال پول هایی را به شرکت شما پرداخت کرده و از خدمات اینترنت شما اینترنت استفاده کند. در این قرارداد شما به عنوان اشانتیون به این شرکت یک سیم کارت رایگان میدهید. این اشانتیون هایی که به مشتریان اعطا می شد عموما به عنوان هزینه تبلیغات و بازاریابی تلقی می گردید.

ولی الان این استاندارد با توجه به مفاهیمی که مطرح می کند معتقد است که شما این موضوع را به عنوان یک تعهد عملکردی جدا ببینید. یعنی اینگونه نباشد که شما کل درآمد را فقط به ارائه خدمت اینترنت اختصاص دهید و آن مورد اشانتیون به عنوان هزینه بازاریابی باشد. بلکه آنن هم یک تعهد عملکردی است و بسته به اینکه چه موقعی شما آن کار را انجام میدهید از کل قیمت معامله باید به آن سهم تعلق بگیرد. این موضوع بر زمان شناخت درآمد تاثیرگذار است.

قبلا شما در یک دوره درآمد و هزینه را شناسایی می کردید. اما با توجه به این استاندارد ممکن است شناخت درآمد بین دوره های مختلف تفکیک شود. هم در مبلغی که در هر دوره شناسایی می شود هم در دوره زمانی شناخت درآمد تاثیر می گذارد.

مخارج دستیابی به قرارداد

1- از دیگر مفاهیمی که در استاندارد IFRS 15 مطرح شده و در استاندارد های قبلی نبوده است، مخارج دستیابی به قرارداد است. مفهوم مخارج دستیابی به قرارداد اشاره به آن مخارجی دارد که شما تحمل می کنید تا بتوانید یک قرارداد مشخصی را بدست بیاورید. مخارج مختص دستیابی به قرارداد قبلا به عنوان هزینه شناسایی می کردیم و تمایری بین اینکه مخارج مختص دستیابی به قرارداد است یا هزینه تبلیغات نبود. اما الان در این استاندارد بیان می کند مخارجی که مختص قرارداد است باید به عنوان دارایی شناسایی کنید.

نمونه موردی از مخارج دستیابی به قرارداد

به عنوان مثال شرکت تاکسی اینترنتی را در نظر بگیرید. این شرکت برای جذب مشتری های بیشتر به آنها تخفیف می دهد، برای راننده ها پول طرح پرداخت می کند، هزینه سوخت فراهم می کند. آیا ما باید همه اینها را به عنوان هزینه به حساب هزینه تبلیغات و بازاریابی منتقل کنیم. با استانداردهای قبلی این کار را انجام می دادیم. ولی الان این استاندارد می گوید اینها هزینه هایی هستند که خاص به دست آوردن قرارداد است. شما این هزینه رو انجام میدهید که مشتری داشته باشید.

در نتیجه بایستی آنها را به عنوان دارایی مشخص کنید و در مدت زمان قرارداد که انتظار می رود بازیافت شود آنها را مستهلک کنید. مثلاً در مورد تاکسی اینترنتی این زمان بازیافت کوتاه مدت می شود. می توانیم موارد اول را به عنوان هزینه محسوب کنیم ولی وقتی مربوط به قرارداد بلند مدت باشد (یک قرارداد چند ساله) این را باید به عنوان دارایی شناسایی و به تدریج آن را مستهلک کنید.

البته اکثر اپلیکیشن ها و تاکسی اینترنتی ها چون بر اساس فالوور، عضو یا دانلود درآمدشان افزایش پیدا می کند. در سال های اول این تاکسی های اینترنتی معادل کل درآمد هزینه می کنند و اگر تخفیف بزنند درآمد منفی می شود. اگر بخواهیم هزینه تبلیغات بزنیم، زیان میدهد. به این ترتیب شرایط برای شرکتهای ذانش بنیان بسیار خوب می شود.

2- قبل از استاندارد IFRS 15 هرچه برای ایفای قرارداد خرج می کردیم به حساب بهای تمام شده آن دارایی می زدیم. اما مثلا فرض کنید ما یک سفارشی گرفتیم که یک دارایی بسازیم و تحویل دهیم. برای ساخت این دارایی مجبوریم یک طراحی خاصی برای آن سفارش انجام دهیم. برای این طراحی با شرکت طراحی صنعتی قرارداد می بندیم و یک هزینه ای را پرداخت می کنیم. امروزه این استاندارد می گوید اگر مخارجی برای فراهم کردن زیر ساخت های قرارداد تحمل کردیم در صورتی که بعدا هم می توانید از آن برای قراردادهای بعدی هم استفاده کنید ولی اان برای این قراراداد هست و احتمال بازیافت آن نیز وجود دارد این مورد را نیز باید به حساب دارایی منتقل کنید. در غیر اینصورت اگر این شرایط احراز نشود جزء هزینه ها حساب می کنیم.

موارد افشا در استاندارد IFRS 15

یک سری موارد افشا هم در این استاندارد IFRS 15 اضافه شده است. مثلا یکسری افشائیات باید به تفکیک طبقات انجام بگبرد. ولی در مقایسه با قسمت های دیگر استاندارد الزامات افشا خیلی سخت نیست.

- رعایت الزامات شناخت و اندازه گیری

- افشا درآمدهای عملیاتی به تفکیک طبقات

پرسش و پاسخ:

سوال: وقتی شرکت ها برای اولین بار می خواهند این استاندارد را استفاده کنند چه کاری باید انجام دهند؟ آیا باید استاندارد کاملا به گذشته تسری داده شود یا نه؟ شرایط خاص دیگری هم دارد؟

پاسخ: در استاندارد IFRS 15 در شرایط گزار آن دو آپشن برای اجرای استاندارد برای نخستین بار مطرح شده بود:

1- کلا به گذشته تسری داده شود.

این مورد بسیار وحشتناک است که شما بخواهید این استاندارد جدید را برای همه قراردادهای گذشته تسری بدهید و تجدید ارائه بکنید.

2- شرکت ها تسری به گذشته را انجام دهند ولی به صورت تعدیل شده. به این صورت که مانده های اول دوره (یعنی آثار انباشته) را حساب کنید. مانده اول دوره سود انباشته و اون اجزایی که تاثیر گرفته را اصلاح کنید اما نیازی نیست که تجدید ارائه کنید فقط مانده های اول دوره باید اصلاح شود. راهکار عملی که در این استاندارد وجود دارد این است که شما میتوانید فقط برای قراردادهای تکمیل نشده این روش را بکار ببرید. یعنی اگر یک قراردادی تکمیل شده دیگر نیازی نیست به آن کاری داشته باشید. برای قرارداد تکمیل نشده انجام دهید و یکسری موارد را افشا کنید و اگر موجب افزایش درآمد نسبت به سالهای قبل شود پس باید مالیات بیشتری هم پرداخت کنید.

نحوه اندازه گیری

درباره نحوه اندازه گیری بحث ارزش منصفانه تغییری ایجاد نشده است. یعنی وقتی قرادادی قرار است در طول زمان شناسایی شود به همان روش های قبل پیمان های بلند مدت مثل روش مبتنی بر input، روش منتنی output انجام می شود.

در اینجا نیز درصد پیشرفت را براساس هزینه ها، خروجی ها اندازه گیری می کنید و هیچ تغییری ایجاد نشده است.

حرف آخر

یکی از مزایای استاندارد IFRS 15 این است که موارد متعددی در آن مطرح شده مثلا درباره تعدیل قراردادها. اینکه سفارشی از مشتری گرفته ایم و برای ایفای قرارداد در وسط کار مشتری تغییراتی در آن ایجاد می کند. این تعدیلا در این استاندارد خیلی خاص مورد بررسی قرار گرفته است.

تنها لازم است که دقیق شرایط بررسی شود. چون شناخت درآمد نسبت به قبل تغییر می کند. بحث ضمانت ها، گارانتی، وارنتی مطرح می شود.

با اشاره به شرایطی که هر کدام از این ضمانت ها میتوانند ایچاد کنند نحوه حسابداری آنها مطرح شده است. تصور ما همیشه این بود که ضمانت ها باید بر اساس استاندارد 4 به حساب گرفته شود ولی در اینجا این مورد کاملا تفکیکی مورد بررسی قرار گرفته است.

مثلا یک محصولی می فروختیم و روش تضمین اطمینان از کیفیت محصول وجود داشت. روی فرآیند فروش بود و طبق استاندارد 4 بابت گارانتی هزینه یا ذخیره در نظر گرفته می شد. حالا این استاندارد این موضوع را مطرح می کند که شما به عنوان مشتری اختیار داشته باشید که اصلا یک چنین تضمینی را بخرید فروشنده آن را به شما می فروشد. اگر هم نخواهید بر روی محصول نیست و بصورت مجزا می باشد.

یا مثلا خدمات پس از فروش به عنوان یک تعهد عملکردی محسوب می شود و ربطی به استاندارد 4 ندارد. از آن پول باید چیزی برای این موضوع اختصاص بدهیم و در زمان ایفای تعهد درآمدش را شناسایی کنیم.

موضوعات مربوط به اصیل و نماینده به همراه تمام معیارهایش مطرح شده است.

تمام معیارها ی مربوط به درآمد نیز مطرح شده است.

جمع بندی نهایی

با توجه به مطالب فوق همزمان با پیچیده تر شدن فضای اقتصادی و افزایش کسب و کارهای اینترنتی، شرکت ها برای حفظ مشتریان خود و بقای شرکت ناچارند در قراردادهایی که با مشتریان منعقد می کنند مواردی را از قبیل انواع تخفیفات و مشوقها اعمال کنند که این موارد به نوبه خود پیچیدگی این وضعیت اقتصادی را بیشتر کرده است. در چنین شرایطی حسابداری این کسب و کارها نیز سخت تر شده است. یکی از مزایای عمده این استاندارد این است که تمام این موارد را مورد بررسی قرار داده و پاسخگوی این پیچیدگی خواهد بود.

3 پاسخ

با توجه به اینکه این استاندارد به تازگی منتشر شده ومنابع اندکی از توضیحات در دسترس دانشجویان رشته حسابداری در دسترس است، مطالب عنوان شده در این مجموعه مثل کلیدی بود که فهم استاندارد را ساده تر کرده واز این بابت از شما تشکر میکنم .

با تشکر از توجه شما

آیا سوالات مرتبط با این استاندارد (43) هم برای فهم بهتر در اختیار دارید؟ ممنون میشم اگر برام ایمیل کنید