موضوع: ابلاغ الکترونیکی مالیاتی

برگزارکننده فستیوال: استاد محمد قبول

مهمان پنجمین برنامه فستیوال: جناب آقای دکتر غفارزاده

انجمن حمایتگر فستیوال: شرکت نرم افزار حسابداری آنلاین لیام

تاریخ لایو: 19 فروردین 1401 ساعت 21:30

در این لایو می خواهیم نکاتی را در مورد ابلاغ الکترونیکی مالیاتی بیاموزیم.

مقدمه ای بر ابلاغ الکترونیکی مالیاتی

موضوع ابلاغ الکترونیکی هر چند به ظاهر ساده است ولی در کل یک موضوع مهم می باشد. در فرآیندهای دادرسی، چه دادرسی قضایی و چه دادرسی مالیاتی ابلاغ بسیار با اهمیت می باشد.

گاها به دلیل ابلاغ نادرست ما تدابیری را در مرحله ی اجرائیات نقدش می کنیم. در اجرای تبصره 1 ماده 216 علیرغم اینکه مالیات قطعی شده و به مراحل اجرایی رسیده ولی موارد زیادی مشاهده شده است که به دلیل ابلاغ نادرست علیرغم اینکه برگه اجرایی کشیده شده نقض می شود و بایستی فرآیند به صورت صحیح از اول اجرا شود.

تعریف ابلاغ الکترونیکی مالیاتی

معمولا تعاریف ابلاغ عموما رویکرد قضایی دارد. به ندرت به تعریفی از ابلاغ بر می خورید که بصورت ابلاغ اوراق مالیاتی باشد. اکثر تعاریف در ارتباط با اوراق قضایی می باشد. چند تعریف را در ذیل بیان می کنیم:

تعریف اول ابلاغ:

ابلاغ یعنی رساندن یک سند رسمی اعم از اوراق دعوا، اوراق اجرایی و احکام، یا اجرای اسناد لازم الاجرا و مانند آن به اطلاع شخص یا اشخاص معین با رعایت تشریفات قانونی. قسمت تشریفات قانونی در این تعریف بسیار با اهمیت می باشد. این تشریفات قانونی در قانون مالیات های مستقیم آمده است.

تعریف دوم ابلاغ:

ابلاغ یعنی مطلع ساختن مخاطب از مفاد احکام قصایی و یا سایر احکام طبق تشریفات قانونی.

تعریف سوم ابلاغ:

یک تعریف ادبی: رساندن نامه و یا پیام به کسی می باشد. در واقع ما می خواهیم یک پیام، مطلب، حکم را به یک فردی برسانیم. این مطلب ممکن است در موضوعات عادی خیلی با اهمیت نباشد.

اهمیت ابلاغ مالیاتی

زمانی که می خواهیم اوراق مالیاتی یا یک حکم قضایی را ابلاغ کنیم که دارای موعد هست. اگر این ابلاغ ظرف مهلت مقرر اعتراض نشود قطعی می شوند. در چنین مواردی ابلاغ بسیار با اهمیت می باشد.

طبق تغییرات فن آورانه و تکنولوژی هایی که در دنیا انجام شده است ما نمی توانیم بگوییم بخشی از فرآیندهای ما همچنان سنتی باقی بماند. این تغییرات تکنولوژی تمام شئونات و فرآیندهای زندگی شخصی، عمومی، اجتماعی و شرکتی ما را تحت تاثیر قرار میدهد و اجتناب ناپذیر است. اگر نتوانیم خودمان را با این تغییرات تکنولوژی تطبیق بدهیم عملا حذف می شویم.

فرآیند ابلاغ الکترونیکی

فرآیند ابلاغ دقیقا مثل بقیه فرآیندها می باشد. امروزه با این امکانات، فن آوری ها، تکنولوژی ها، سامانه ها دیگر بحث اینکه ماموری ابلاغ را بصورت کاغذی بیاورد یا در کوچه و خیابان دنبال کسی بگردد کار غیر منطقی و غیر معقولی می باشد.

زمانی ما به دلیل نداشتن این فن آوری نمی توانستیم ابلاغ را به صورت الکترونیکی انجام دهیم. ولی امروزه امکانات برای حرکت به این سمت برای ما فراهم شده است.

آیا ما مبانی قانونی داریم یا نه؟

یکی از مهمترین مبانی قانونی که به سازمان مالیاتی این مجوز را می دهد تبصره یک ماده 219 می باشد.

طبق این تبصره سازمان امور مالیاتی کشور مجاز است به منظور تسهیل در انجام امور مالیاتی مودیان با توجه به این تغییرات فن آورانه به دنبال تسهیل در خدمات مالیاتی باشد.

تبصره یک ماده 219:

سازمان مالیاتی کشور با اجرای طرح جامع مالیاتی و استفاده از فن آوری اطلاعات و ارتباطات و روش های ماشینی (مکانیزه) ترتیبات و رویه های اجرایی متناسب با آن را بصورت الکترونیکی انجام دهد. این موارد شامل:

مواردی از قبیل ثبت نام (چند سال قبل ثبت نام بصورت دستی و ارائه اسناد و مدارک کاغذی ثبت نام به واحد های مالیاتی انجام می شد ولی امروزه از طریق سامانه براحتی ثبت نام انجام می شود)

نحوه ارائه اظهارنامه مالیاتی که امروز با 10 سال قبل بسیار متفاوت می باشد. امروزه 99.9 درصد اظهارنامه های اشخاص حقوقی شاغل از طریق الکترونیکی تسلیم می شود.

پرداخت مالیات الکترونیکی شده رسیدگی (البته رسیدگی های ما فعلا بصورت سنتی انجام می شود)، مطالبه و اصول مالیات، ثبت اعتراضات مودیان

تمام موارد فوق بایستی به سمت مکانیزه شدن پیش برود. بایستی سعی کنیم دخالت نیروی انسانی را در رسیدگی و مطالبه، ثبت اعتراض مودیان، ابلاغ اوراق مالیاتی هم کم کنیم.

خلاصه این تبصره:

پس در این تبصره قانون گذار به سازمان امور مالیاتی اجازه میدهد که با اجرای طرح استفاده از فن آوری اطلاعات و ارتباطات این روش های جدید جایگزین روشهای سنتی قبل شود. یکی از این موارد ابلاغ اوراق مالیاتی می باشد.

بنابراین یکی از مبانی مهم قانون ما تبصره یک قانون 219 می باشد. بسیاری از افراد تصور می کنند این ابلاغ الکترونیکی با موضوع احکام ماده 203 تا 215 تعارض دارد.

در صورتی که این دو در کنار هم قابلیت اجرایی دارند. یعنی برای اظهارات مالیاتی ابلاغ الکترونیکی هم داشته باشیم. در کشور ما اولین بار در قانون آیین دادرسی کیفری مواد 175، 176 و 177 مصوب 1392 سال انجام شد.

آیین نامه دیگری هم تحت عنوان آیین نامه ابلاغ الکترونیکی در قوه قضائیه تنظیم شده است با شماره نامه 9000/29849/100 در مورخه 1395/05/24.

توضیحاتی در خصوص آیین دادرسی مدنی

اولین بار در قوانین ما در مواد 175، 176 و 177 قانون آیین دادرسی کیفری مصوب سال 1392 ابلاغ الکترونیکی مطرح شد.

امروزه هر کسی در قوه قضاییه هر کاری داشته باشد قبل از ورود بایستی در سامانه ثنا (سامانه ثبت نام الکترونیکی) ثبت نام کند. پس از ثبت نام یک حساب کاربری برای فرد ایجاد می شود. از این پس ابلاغ های او از این طریق انجام می شود.

در خصوص موضوعات مالیاتی تبصره 1 ماده 219 و بعضی از احکام قانون برنامه ششم یک چنین مجوزی را به ما میدهد. در راستای این احکام سازمان مالیاتی یک شیوه نامه ابلاغ اوراق مالیاتی صادر کرده است تحت شماره

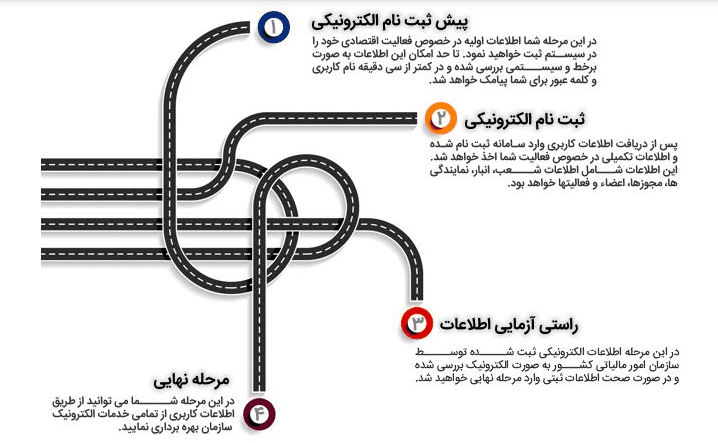

د 200/9355 در مورخه 1399/03/18. بر مبنای این شیوه نامه از تاریخ 1399/03/25 (قبل از این تاریخ ابلاغ الکترونیکی نداشتیم، البته به صورت پایلوت بعضی استانها داشتند ولی به صورت عمومی نداشتیم) در تمامی ادارات کل و برای تمامی مؤدیان حساب کاربری ایجاد می شود. حساب کاربری به این معنی نیست که حتما ابلاغ الکترونیکی می شود. بلکه بصورت بالقوه این امکان در سازمان مالیاتی وجود دارد که متقاضی ابلاغ الکترونیکی بتواند از خدمات ابلاغ الکترونیکی استفاده کند.

نکته:

در شیوه نامه به شماره د 200/9355 حرف دال (د) یعنی بخشنامه داخلی است. احتمال دارد بیشتر دوستان از مفاد این بخشنامه مطلع نشوند. نام آن را نیز بخشنامه نگذاشتند بلکه شیوه نامه است.

طبق احکام سنتی متقاضی بودن از کجا مشخص می شود؟

افرادی که قبلا ثبت نام کرده اند (مؤدیان قدیم) امروزه می توانند به روش های مختلف وارد سامانه ثبت نام مودیان شوند. سپس در این سامانه در فرم مربوطه قسمت درخواست خدمات الکترونیکی را تکمیل و ارسال کنند. یعنی پیش بینی شده است که اگر مودی بخواهد می تواند درخواست ابلاغ الکترونیکی را نیز فعال کند. پس اگر درخواست استفاده از خدمات الکترونیکی ابلاغ را بپذیریم این خدمات برای ما قابل انجام می باشد. اگر نپذیریم اصلا نمی توانند از این روش به ما ابلاغ کنند چون آن حساب کاربری دیگر برای ما فعال نیست.

فرآیند ابلاغ الکترونیکی پس از فعال شدن

زمانی که ابلاغ الکترونیکی در حساب کاربری فعال شود به طور اتوماتیک همین که برگه تشخیص و قطعی صادر می شود سریع در 10 ثانیه در حساب کاربری ما قرار می گیرد. ما می توانیم ببینیم که برگه تشخیص ما صادر شده یا نه؟ اما اگر متقاضی ابلاغ الکترونیکی نباشیم همچنان روشهای ابلاغ روش های سنتی خواهد بود.

نکات مهم در این مورد:

- اشخاص حقیقی با چند پرونده شغلی نیازی ندارند که برای تمام پرونده ها حساب کاربری داشته باشند. طبق این شیوه نامه فقط کافی است در یکی از پرونده ها درخواست خدمات ابلاغ الکترونیکی را ثبت کنند.

- در پرونده های مشارکتی شخصی به نمایندگی از شرکا ثبت نام می کند. شماره همراه می دهد و ابلاغ ها برای آن نماینده ابلاغ می شود.

- در مورد اشخاص حقوقی می توانند مدیرعامل یا یکی از صاحبان امضاء رو معرفی کنند. سپس ابلاغ ها به حساب کاربری آن فرد می آید. همچنین می توانیم به غیر از مدیران مسئول دیگری را با عنوان نماینده معرفی می کنیم. در این صورت ابلاغ ها به حساب کاربری شرکت و پیامک ها به شماره همراه آن فردی که تکمیل کننده و درخواست کننده بوده است می آید.

پرسش و پاسخ:

شماره پیامک برای اشخاص حقوقی حتما بایستی مختص اعضا مجاز باشد و دیگر نمی توان مدیر مالی یا حسابدار را رد کرد؟

پاسخ: در همین شیوه نامه پیش بینی شده است در مورد اشخاص حقوقی فرم توسط مدیر شرکت یا یکی از صاحبان امضا مجاز می شود. برای اشخاص حقوقی اوراق ابلاغی در حساب کاربری شرکت بارگزاری می شود. پیامک ابلاغی همزمان به تلفن همراه فرد تکمیل کننده که می تواند مدیرعامل، یکی از اعضای هیأت مدیره و نیز سایر شماره هایی که توسط شخص حقوقی به عنوان شماره رابط معرفی شده است ارسال خواهد شد. احتمالا در آنجا برای اشخاص حقوقی یک شماره رابط دیگر هم درخواست شود. در این صورت ممکن است یک تلفن همراه به اسم خود شرکت باشد و آن را به عنوان شماره همراه معرفی کنند.

این ابلاغ الکترونیکی اعتبار قانونی دارد یا خیر؟

بله. مبنای قانونی دارد. ولی ما در مراحل اولیه آن هستیم. ما نه یک شیوه نامه کامل، نه یک دستورالعمل، نه آیین نامه اجرایی کامل داریم. یک شیوه نامه ابلاغ اوراق مالیاتی بر مبنای تبصره یک ماده 219 صادر شده و ممکن است در مقاطعی دارای استثنائاتی باشد.

مدت اعتبار این ابلاغ تا چه زمانی است؟

تنها مطلب مهم این شیوه نامه، مشاهده یا عدم مشاهده اوراق مالیاتی می باشد.

فرض کنید یک برگ تشخیص به حساب کاربری فردی ارسال شده است. بر اساس این شیوه نامه تا یک هفته از ارسال اگر آن را باز و مشاهده کند این یعنی ابلاغ شده است. بعد از یک هفته باید ابلاغ دستی انجام شود.

امروزه در ابلاغ کاغذی در برگه دوم از ما رسید گرفته می شود. ولی در ابلاغ الکترونیکی به محض رویت، در ذیل برگه زمان و تاریخ رویت مشخص می شود.

اما اگر یک هفته آن را مشاهده و باز نکنیم اداره مالیاتی مکلف است ابلاغ ها را بصورت فیزیکی و دستی مانند گذشته انجام دهد.

نکته مهم:

کلا تا یک هفته برای مأمورین مالیاتی امکان پرینت گرفتن از این اوراق وجود ندارد. یعنی طبق برنامه ریزی سیستم تا یک هفته اصلا نمی توانند پرینت بگیرند.

بعد از یک هفته امکان پرینت گرفتن فعال می شود. حتی بعد از یک هفته اگر ابلاغ را مشاهده کنید دیگر اعتبار ابلاغ را ندارد.

یعنی اینطور نیست که دو تا موعد داشته باشیم. یک تاریخ رؤیت یک تاریخ ابلاغ. یکی از این تاریخ ها مبنا قرار می گیرد. مبنا تاریخ رویت می باشد. اگر تا یک هفته رویت نشد دیگر رویت و عدم رویت ما در مبدا ابلاغ موثر نیست. مبنا همات تاریخ ابلاغ دستی می شود.

بیشتر بخوانید: رسیدگی مالیاتی و ابلاغ اوراق مالیاتی

شماره های ضروری در خصوص سوالات ابلاغ الکترونیکی

3990: پیش شماره وزارت دارایی و سازمان امور مالیاتی

3419: دفتر خدمات مودیان مالیاتی

معایب و مزایای ابلاغ الکترونیکی

علیرغم مقامتی که بسیاری از افراد نسبت به ابلاغ الکترونیکی انجام می دهند توصیه ما این است که حتما برای ابلاغ الکترونیکی درخواست دهید. زیرا یک تکنولوژی جدید است. پس چرا استفاده نکنیم.

مزایای ابلاغ الکترونیکی

- سرعت: در قدیم ماموران مالیاتی بایستی برگ های زیادی را برای ابلاغ می بردند. این کار بسیار سخت بود مخصوصا زمانی که مودی در شهرهای مختلف باشد. ممکن بود اصلا مامور مالیاتی نتواند آدرس را پیدا کند. یا مودی در محل آدرس حضور نداشته باشد و …. . اما امروزه با ابلاغ الکترونیکی این کار با سرعت بسیاری انجام می شود. ابلاغ مستقیما در حساب کاربری فرد قرار می گیرد و از این بابت مشکلی از لحاظ دقت وجود ندارد.

- امنیت

- کاهش هزینه: بسیاری از کاغذ بازی ها حذف می شود. قبلا در ابلاغ فیزیکی بایستی سه تا برگ ابلاغ می شد. یک برگ در پرونده و یک برگ به مودی داده می شد. یک برگ پس از امضا به پرونده برگردانده می شد. همچنین هزینه های نیروی انسانی از قبیل ایاب و ذهاب ماموران مالیاتی کاهش می یابد. کاهش هزینه های اداره پست بابت این ابلاغات نیز کم می شود.

- حذف ابلاغ قانونی: ابلاغ قانونی یک دست آویز بود. زمانی که امکان ابلاغ وجود نداشت یا بعضی موارد زمانش می گذشت و یکدفعه متوجه می شدند که یک ابلاغ و برگ تشخیص فراموش شده است. در سیستم دستی بسیار از این اتفاقات می افتاد. در چنین شرایطی مودی هیچ شکایتی نمی توانست داشته باشد. حتی نمی توانست اثبات کند که این ابلاغ به وی نرسیده است. اما ابلاغ قانونی مستقیم در حساب کاربری می نشیند بدون هیچ واسطه ای.

معایب ابلاغ الکترونیکی

- سرعت پایین اینترنت: متاسفانه در کشورهایی مثل ما که بستر اینترنت واقعاً مشکل دارد قطعی سامانه، ارسال نشدن ابلاغ ها، … بسیار معضل مهمی می باشد.

- ابلاغ الکترونیکی الزام ندارد. یعنی مثلا هرکسی برای انجام امور مربوط به قوه قضائیه حتما بایستی ابتدا در سامانه ثنا ثبت نام کند. ولی در مورد ابلاغ الکترونیکی می گویند هر کسی بخواهد می تواند از این امکانات استفاده کند. اگر هم کسی نخواهد نیازی به ثبت نام نیست. از این جهت این مورد هم عیب و هم مزیت می باشد.

پیش نیاز اجرایی شدن این روش در کشور

برای اجرایی شدن این روش در کشور حتما بایستی فصل ابلاغ اوراق مالیاتی اصلاح شود. همانطور که مستحضر هستید ابلاغ و موارد قانونی حتماً باید در قانون بیاد. مثلا مهمترین احکام ابلاغ شامل مواد 67 تا 83 در قانون آیین دادرسی آمده است. طبق ماده 209 مقررات مربوط به ابلاغ که در قانون مالیاتهای مستقیم نیامده است می توانیم معادل آن را در قانون آیین دادرسی مدنی مواد 67 تا 83 در ارتباط با ابلاغ را مطالعه کنیم. در همان قانون مواد 442 تا 449 در خصوص تعیین موارد قانونی نیز مطالبی آمده است. چون موارد قانونی نیز در ابلاغ بسیار مهم می باشد.

یکی از موارد قانونی ایست است که اگر آخرین روز مصادف با روز تعطیل باشد، اولین روز بعد از تعطیلی آخرین موعد قانونی می شود. در واقع همه این موارد بر مبنای قانون آیین دادرسی مدنی مواد 444- 445 و بقیه مواد می باشد.

اقدامات اجرای ابلاغ الکترونیکی به صورت جامع و کامل و قانونمند

- اصلاح قوانین. مواد 203- 209

- الزام مودیان برای استفاده از این شیوه

اگر تمام مودیان از این شیوه استفاده کنند هم به نفع مودی و هم به نفع دولت می باشد.

جمع بندی:

در این لایو سعی ما براین بود که نکاتی را در مورد ابلاغ الکترونیکی بیان کنیم. امید است توانسته باشیم نکاتی مفید را در راه آشنایی با ابلاغهای الکترونیکی مالیاتی آموزش دهیم.