طبق بخشنامه شماره 58447 مورخه 1400/12/26 اداره کل تعاون، کار و رفاه اجتماعی خراسان رضوی قوانین حقوقی مربوط به حقوق و مزایای کارگران دائم و موقتی که مشغول به کار بوده و در سال 1401 مشمول قانون کار می شوند شامل موارد زیر می باشد.

قوانین مربوط به حقوق و مزایای کارگران در سال 1401

1- مزد روزانه

در سال 1401 حداقل مزد روزانه کارگرانی که مشمول قانون کار می شوند مبلغ 1/393/250 ریال می باشد. این مبلغ طبق بخشنامه شماره 465344 مورخ 1400/12/22 وزیر محترم تعاون، کار و رفاه اجتماعی می باشد. این مبلغ برای کلیه کارگران اعم از کارگرانی با قرارداد دائم و موقت یکسان می باشد.

موارد زیر نیز شامل این افزایش می شوند:

- کارگران کارمزدی

- کارگاه هایی دارای طرح طبقه بندی مشاغل

- کارگران فصلی نسبت به مذت کارکردشان در سال 1401

ضوابط و شرایط ارتقاء طبقات شغلی مطابق با دستورالعمل های اداره کل روابط کار و جبران خدمت می باشد.

2- مابقی سطوح حقوق و دستمزد

درصد افزایش مابقی سطوح حقوق و مزایای کارگران نسبت به آخرین مزد ثابت شامل 38 درصد می باشد. این افزایش به اضافه مبلغ 171/722 ریال روزانه نسبت به سال قبل است. همچنین افزایش به این شرط است که حداقل مزد روزانه کارگر از مبلغ 1/393/250 ریال کمتر نشود.

3- اقلام مصرفی خانوار

از ابتدای سال 1401 طبق تبصره 3 ماده 36 قانون کار کمک هزینه اقلام مصرفی خانوار برای هر کارگر (مجرد یا متاهل) ماهانه مبلغ 8/500/000 ریال می باشد.

4- پایه سنوات

پایه سنوات کارگران روزانه 70/000 ریال می باشد. پایه سنواتی شامل کارگران قراردادی نیز می شود.

مبلغ پایه سنواتی به کسانی تعلق می گیرد که:

- یکسال از دریافت آخرین پایه سنواتی آنها گذشته باشد.

- از تاریخ استخدام آنها یکسال گذشته باشد. در مورد کسانی که تاریخ استخدام آنها ابتدای سال 1400 می باشد.

5- کمک هزینه مسکن

یکی دیگر از گزینه های مربوط به حقوق و مزایای کارگران کمک هزینه مسکن می باشد. این کمک هزینه برای کارگران مجرد و متأهل مبلغ 4/500/000 ریال بوده که بایستی بصورت ماهانه پرداخت گردد.

6- لباس کار

اعطای دو دست لباس کار متناسب با نوع کار به صورت رایگان به کارگران

7- حق اولاد

یکی دیگر از اقلام حقوق و مزایای کارگران حق اولاد می باشد. حق اولاد برای هر فرزند سه برابر حداقل دستمزد کارگر ساده است. میزان حق اولاد برای یک فرزند ماهانه 4/179/750 ریال می باشد. این مبلغ در تعداد فرزندان ضرب می شود. در پرداخت حق اولاد در تعداد فرزندان محدودیتی وجود ندارد.

شروط پرداخت حق اولاد شامل موارد زیر می باشد:

الف) فرد بیمه شده حداقل سابقه پرداخت حق بیمه 720 روز کاری را دارا باشد.

ب) فرزندان بایستی دارای یکی از شرایط زیر باشند:

- سن فرزندان از 18 سال کمتر باشد.

- منحصرا مشغول به تحصیل باشند تا اتمام تحصیل.

- در اثر بیماری یا نقص عضو قادر به کار نباشند. این مورد بایستی مطابق با گواهی کمیسیونهای پزشکی موضوع ماده ۹۱ قانون تأمین اجتماعی باشد.

ج) اگر زن و مردی صاحب فرزند باشند و در یک واحد یا واحدهای فعالیت کنند، ضمن داشتن شرایط فوق، حق اولاد به هر دو تعلق می گیرد.

8- ساعت کارکرد

ساعت کار هفت ساعت و بیست دقیقه در شبانه روز و 44 ساعت در هفته می باشد. این ساعت روزانه نباید از هشت ساعت بیشتر شود.

9- اضافه کار

یکی از مهمترین حقوق و مزایای کارگران اضافه کار می باشد. برای اضافه کاری بابت هر ساعت اضافه کار 40% اضافه بر مزد هر ساعت کار عادی بایستی پرداخت گردد. حداقل نرخ اضافه کاری بابت یک ساعت 266/105 ریال می باشد.

10- شرایط مرخصی استحقاقی

- سالانه با در نظر گرفتن 4 روز جمعه یکماه

- روزهای تعطیل رسمی جزء ایام مرخصی به حساب نمی آید.

- ذخیره مرخصی سالانه نباید بیشتر از 9 روز باشد.

بیشتر بخوانید: نرم افزار حسابداری آنلاین لیام

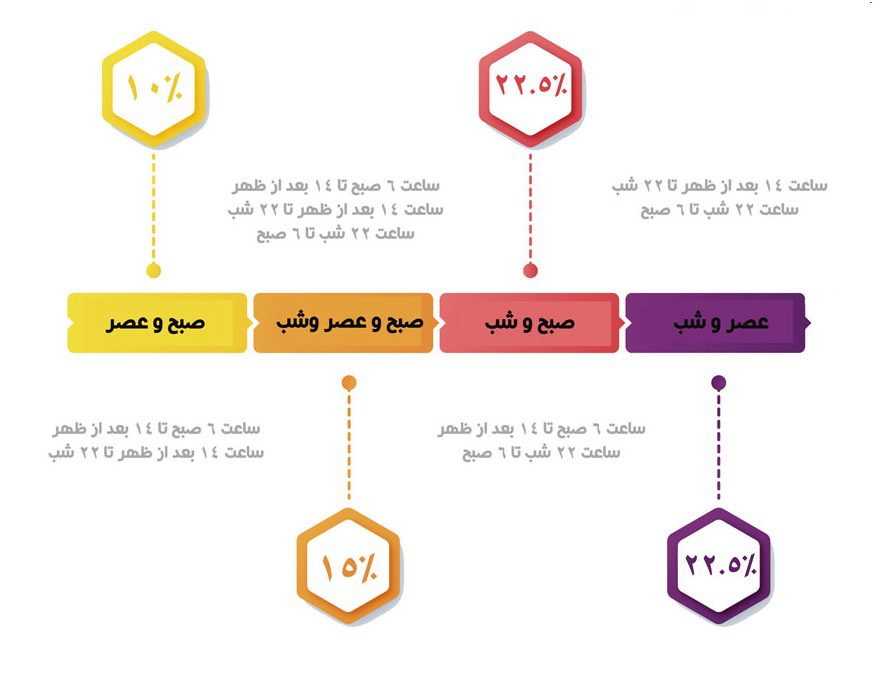

11- فوق العاده نوبت کاری

فوق العاده نوبت کاری یکی از اقلام حقوق و مزایای کارگران می باشد. محاسبه فوق العاده نوبت کاری بصورت زیر می باشد:

نوبت صبح و عصر (10%)، نوبت صبح و عصر و شب (15%) و نوبت صبح و شب یا عصر و شب (22.5%)

این درصدها را نسبت به حداقل دستمزد روزانه همراه با آن در نظر می گیرم.

12- فوق العاده شب کاری

محاسبه فوق العاده شب کاری 35% حداقل دستمزد روزانه همراه با آن می باشد. فوق العاده شب کاری تنها شامل کارگران غیرنوبتی است. ضمنا از ساعت 22 تا 6 بامداد می باشد.

محاسبه مالیات حقوق 1401

اگر کارگری درآمد مشمول مالیات وی ماهانه کمتر از 56/000/000 ریال باشد از پرداخت مالیات حقوق معاف می باشد.

بیشتر بخوانید: حسابداری حقوق و دستمزد + تهیه لیست حقوق و دستمزد

مثالی جامع برای محاسبه حقوق و دستمزد در سال 1401

فرض کنید کارمندی با سمت حسابدار در شرکت پیشگامان مشغول به کار می باشد. اقلام حقوقی وی به شرح ذیل است:

حقوق پایه: 60/000/000 ریال

حق جذب: 20/000/000 ریال

اضافه کار: 20/000/000 ریال

پاداش: 30/000/000 ریال

بن خوار و بار: 8/500/000 ریال

حق مسکن: 6/500/000 ریال

تعداد فرزندان مشمول حق اولاد: 2 فرزند

پاسخ:

فرمول محاسبه حق اولاد: به ازای هر یک فرزند معادل سه روز پایه حقوق

حق اولاد:

8/359/500= 2 * 3 * 1/393/250

جمع حقوق و دستمزد:

145/000/000

محاسبه حق بیمه:

نکته: حق اولاد مشمول بیمه نمی باشد. پس بایستی این مبلغ را از جمع حقوق و دستمزد کسر کنیم.

جمع حقوق و دستمزد مشمول بیمه:

136/640/500 = 8/359/500 – 145/000/000

حق بیمه سهم کارفرما (20%):

27/328/100 = 20% * 136/640/500

بیمه بیکاری (3%):

4/099/215 = 3% * 136/640/500

حق بیمه سهم کارگر (7%):

9/564/835 = 7% * 136/640/500

مالیات حقوق:

با توجه به متن موضوع بند 5 تبصره 12 قانون بودجه سال 1401 تمام آیتم هایی حقوق و مزایای کارگران در سال آینده مشمول پرداخت مالیات حقوق می باشند. طبق قانون بودجه ماده 137 تنها دو هفتم حق بیمه سهم کارگر از درآمد مشمول مالیات حقوق از پرداخت مالیات معاف می باشد. البته این نسبت هنوز به قطعیت نرسیده است. ممکن است در قانون حقوقی سال 1401 تغییر کنید.

دو هفتم بیمه سهم کارگر – جمع حقوق و دستمزد = محاسبه درآمد مشمول مالیات حقوق

دو هفتم بیمه سهم کارگر = 2/732/810

142/267/190 = 2/732/810 – 145/000/000

محاسبه مالیات حقوق:

طبق جدول فوق از این مبلغ 56/000/000 ریال معاف از مالیات می باشد.

مازاد 56/000/000 تا 142/267/190 مشمول 10% مالیات می باشد. یعنی:

86/267/190 = 56/000/000 – 142/267/190

8/626/719 = 10% * 86/267/190

بنابراین مالیات حقوق این کارمند می شود: 8/626/719

بیشتر بخوانید: دانلود بخشنامه حداقل مزد و دستورالعملهای تبعی ۱۴۰۱

بیشتر بخوانید: جدول احتساب مزد سنوات تا پایان سال ۱۴۰۰ برای تطبیق کارکنان در سال ۱۴۰۱