ارزیابی موجودی مواد و کالا یکی از موارد چالش برانگیز برای هر موسسه و سازمانی می باشد. اینکه موسسه براساس عوامل مختلف که یکی از مهمترین آنها شرایط تورم و رکود اقتصادی است از کدام روش ارزیابی موجودی مواد استفاده کند، همیشه بحث برانگیز بوده است. هر چه مقاله در این مورد نوشته شود به نظر من باز هم کم است. ممکن است هر مقاله با نحوه بیان متفاوت، توضیحات، مثالها و ….. بتواند به گونه ای سوالات مخاطبین را در این مورد برطرف کند. در این مقاله سعی شده است مبحث ارزیابی موجودی را با مثال برای شما عزیزان بیان کنیم و به این طریق در برطرف کردن مسائل مربوط به ارزیابی موجودی مواد و کالا شما عزیزان را یاری کنیم.

پس از اتمام انبارگردانی در پایان سال و تعیین مقدار موجودی مواد و کالا می بایست ارزش ریالی آنها نیز محاسبه، تعیین و در دفاتر ثبت شود.

ارزیابی موجودی مواد و کالا شامل روش های مختلفی است. انتخاب هرکدام از این روش ها تاثیر متفاوتی بر بهای تمام شده و سود و زیان واحد تجاری دارد.

پر کاربردترین روش های ارزیابی موجودی مواد و کالا

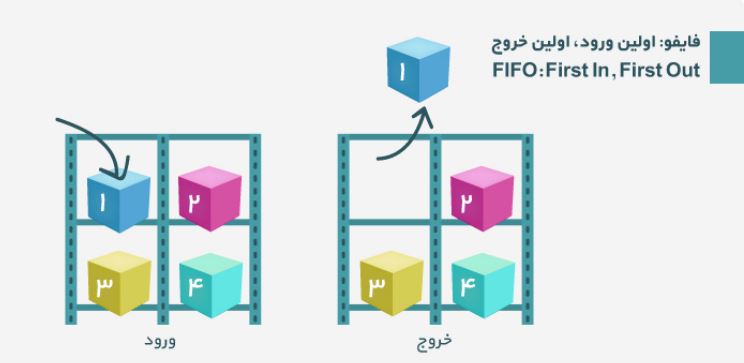

1- فایفو (اولین صادره از اولین وارده):

عبارت است از محاسبه بهای تمام شده موجودی مواد و کـالا براین اساس که تعداد موجود، بیانگر آخرین خریدها یا آخرین تولیدات است.

به بیان دیگر اولین کالایی که خریداری شده و یا وارد انبار می شود، اولین کالایی می باشد که از انبار خارج شده و به فروش می رسد.

بهای تمام شده در این روش نسبت به روش های دیگر دقیق تر و واقعی تر می باشد. همچنین در زمانی که بازار شرایط تورمی داشته باشد سود را بیشتر نشان می دهد.

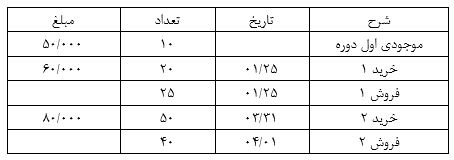

مثال: اطلاعات موجودی اول دوره، خرید و فروش کالا مربوط به شرکت آلفا به شرح ذیل می باشد:

(محاسبه بهای تمام شده کالای خارج شده از انبار و ارزیابی موجودی کالا به روش فایفو)

در تاریخ 01/25 اولین فروش به تعداد 25 عدد انجام شده است که از این تعداد 10 عدد مربوط به موجودی اول دوره و 15 عدد مربوط به خرید 1 در تاریخ 01/25 می باشد.

محاسبه بهای تمام شده کالای فروش رفته در تاریخ 01/25:

500,000 = 50,000 *10 (مربوط به موجودی اول دوره)

900,000 = 60,000 *15 (مربوط به خرید 01/25)

1،400،000 = 900،000 + 500،000

محاسبه تعداد موجودی کالا و بهای آن در تاریخ 01/25:

تعداد موجودی کالا در 01/25: 5= 25- 20+ 10 (این 5 عدد باقیمانده مربوط به خرید 01/25 می باشد)

بهای موجودی کالا در 01/25:

300,000 = 60,000 *5

محاسبه بهای تمام شده کالای فروش رفته در تاریخ 01/04:

در تاریخ 04/01 تعداد 40 عدد کالا به فروش رفته است که از این تعداد 5 عدد مربوط به خرید 01/25 و 35 عدد مربوط به خرید 03/31 می باشد.

300,000 = 60,000 * 5 (موجودی کالا در 01/25)

2,800,000 = 80,000 * 35 (خرید 03/31)

3,100,000 = 2,800,000 + 300,000

محاسبه تعداد موجودی کالا و بهای آن در تاریخ 04/01:

تعداد موجودی کالا در 04/01: 15= 40 – 50 + 5 (این 15 عدد باقیمانده مربوط به خرید 03/31 می باشد)

بهای موجودی کالا در 04/01:

1,200,000 = 80,000 *15

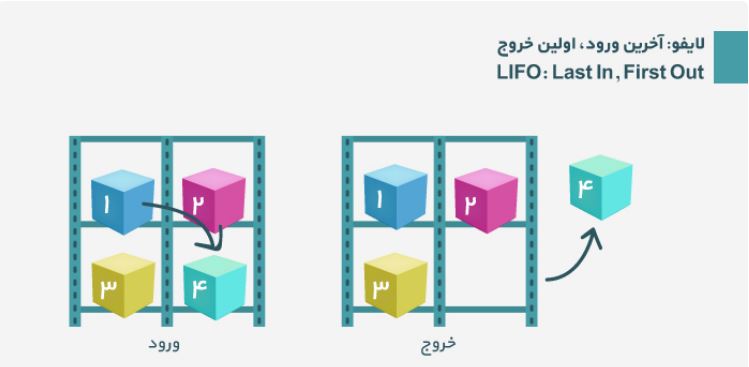

2- لایفو (اولین صادره از آخرین وارده):

دومین روش ارزیابی موجودی مواد و کالا روش لایفو می باشد. این روش عبارت است از محاسبه بهای تمام شده موجودی مواد و کالا براین اساس که تعداد موجود، بیانگر اولین خریدها یا اولین تولیدات است.

به بیان دیگر آخرین کالایی که خریداری شده و یا وارد انبار می شود، اولین کالایی می باشد که از انبار خارج شده و به فروش می رسد.

استفاده از این روش در زمانی که بازار شرایط تورمی داشته باشد سود را کمتر نشان می دهد.

این روش به دلیل ناسازگاری با استانداردهای جمهوری اسلامی ایران مورد قبول سازمان مالیاتی نیست و در ایران کاربرد ندارد.

مثال: براساس اطلاعات مثال قبل می خواهیم بهای تمام شده کالای فروش رفته از انبار و ارزیابی موجودی کالا را به روش لایفو بدست آوریم.

در تاریخ 01/25 اولین فروش به تعداد 25 عدد انجام شده است که از این تعداد 20 عدد مربوط به خرید 1 در تاریخ 01/25 و 5 عدد مربوط به موجودی کالای اول دوره می باشد.

محاسبه بهای تمام شده کالای فروش رفته در تاریخ 01/25:

250,000 = 50,000 *5 (مربوط به موجودی اول دوره)

1,200,000 = 60,000 *20 (مربوط به خرید 01/25)

1،450،000 = 1,200,000 + 250،000

محاسبه تعداد موجودی کالا و بهای آن در تاریخ 01/25:

تعداد موجودی کالا در 01/25: 5= 25- 20+ 10 (این 5 عدد باقیمانده مربوط به موجودی اول دوره می باشد)

بهای موجودی کالا در 01/25:

250,000 = 50,000 *5

محاسبه بهای تمام شده کالای فروش رفته در تاریخ 04/01:

3،200،000 = 80،000 * 40 (خرید 31/03)

محاسبه تعداد موجودی کالا و بهای آن در تاریخ 04/01:

تعداد موجودی کالا در 04/01: 15= 40- 50+ 5 (از این 15 عدد 5 عدد مربوط به موجودی اول دوره و 10 عدد مربوط به خرید 2 در تاریخ 03/31 می باشد.)

بهای موجودی کالا در 04/01:

250,000 = 50,000 * 5 (مربوط به موجودی اول دوره)

800,000 = 80,000 * 10 (مربوط به خرید 2 در تاریخ 03/31)

1,050,000 = 800,000 + 250,000

بیشتر بخوانید: استاندارد شماره 8 مربوط به موجودی مواد و کالا

3- میانگین موزون (سیستم ادواری):

روش سوم برای ارزیابی موجودی مواد و کالا روش میانگین موزون می باشد. میانگین موزون عبارت است از محاسبه بهای تمام شده موجودی مواد و کالا براساس اعمال بهای متوسط در مورد واحد موجودی اسـت.

میـانگین مـوزون از تقـسیم مجمـوع بهـای تمام شده واحدهای موجودی به مجموع تعداد واحدهای آن موجودی محاسبه می گردد.

به بیان دیگر موجودی اول دوره بعلاوه خرید های طی دوره تقسیم بر مجموع تعداد آنها.

از روش میانگین موزون در سیستم ادواری و در پایان سال پس از اتمام انبارگردانی استفاده می شود.

مثال: براساس اطلاعات مثال اول می خواهیم بهای تمام شده کالای فروش رفته از انبار و ارزیابی موجودی کالا را به روش میانگین موزون بدست آوریم.

تعداد موجودی کالا: 80 = 50 + 20 + 10

بهای تمام شده کل موجودی ها:

5,700,000 = 4,000,000 + 1,200,000 + 500,000

بهای تمام شده هر واحد کالا:

71,250 = 80 / 5,700,000

تعداد کالای فروش رفته: 65 = 40 + 25

محاسبه بهای تمام شده کالای فروش رفته:

4,631,250 = 71,250 * 65

تعداد موجودی کالای پایان دوره: 15 = 65 – 80

محاسبه ارزش ریالی موجودی کالای پایان دوره:

1,068,750 = 71,250 * 15

4- میانگین متحرک– سیار (سیستم دائمی):

این روش در سیستم دائمی کاربرد دارد. در این روش پس از هر خرید میانگین گرفته می شود و بهای تمام شده هر واحد کالا مجدداً محاسبه می شود.

در بسیاری از شرکتهای بزرگ و معتبر ایرانی از سیستم میانگین متحرک استفاده می شود. می توان گفت در بین روش های ارزیابی موجودی کالا بیشتر مورد استفاده قرار می گیرد.

مثال : می خواهیم بهای تمام شده کالای فروش رفته از انبار و ارزیابی موجودی کالا را به روش میانگین متحرک با توجه به اطلاعات بیان شده در مثال اول بدست آوریم.

بهای تمام شده هر واحد کالا در تاریخ 01/25:

56,667 = 30 / (1,200,000 + 500,000)

بهای تمام شده کالای فروش رفته در تاریخ 01/25:

1,416,675 = 56,667 * 25

ارزش ریالی موجودی کالا در تاریخ 01/25:

283,335 = 56,667 * 5

بهای تمام شده هر واحد کالا در تاریخ 03/31:

77,789 = 55/ (4,000,000 + 283,335)

بهای تمام شده کالای فروش رفته در 04/01:

3,115,160 = 77,879 * 40

ارزش ریالی موجودی کالا در تاریخ 04/01:

1,168,185 = 77,879 * 15 (15 = 40 – 55)

بیشتر بخوانید: اهمیت انتخاب سیستم ادواری با سیستم دائمی در بازرگانی

برای آن دسته از کالاهای گرانبها و با ارزش مانند جواهرات و اتومیبل به کار می رود که بهای تمام شده آنها به راحتی مشخص و قابل تفکیک از هم می باشد. همچنین در واحدهای تجاری کاربرد دارد که تعداد کالاهای آنها کم و متمایز از هم می باشند. با استفاده از این روش می توان به آسانی سود و زیان واحد تجاری در دوره های مالی مختلف را محاسبه کرد.

مثال: نمایشگاه اتومیبل در تاریخ 02/25 اقدام به خرید یک دستگاه پراید به مبلغ 90,000,000 تومان و یک دستگاه پژو 206 به مبلغ 140,000,000 تومان می کند و در تاریخ 03/01 اقدام به فروش پراید به مبلغ 95,000,000 تومان و پژو 206 به مبلغ 150,000,000 می کند. مطلوب است محاسبه موجودی طی دوره کالا، بهای تمام شده موجودی کالا و سود و زیان طی دوره.

بهای تمام شده پراید: 90,000,000

بهای تمام شده پژو 206: 140,000,000

ارزش ریالی موجودی کالا در 02/25: 230,000,000 = 140,000,000 + 90,000,000

سود و زیان خرید و فروش پراید: 50,000,000 = 90,000,000 – 95,000,000

سود و زیان خرید و فروش پژو 206: 10,000,000 = 140,000,000 – 150,000,000

کل سود و زیان طی دوره: 150,000,000 = 10,000,000 + 50,000,000

همانطور که ملاحظه شد بهای تمام شده هر کالا به راحتی قابل تشخیص و محاسبه می باشد. ضمنا به آسانی می توانیم سود و زیان را محاسبه کنیم.