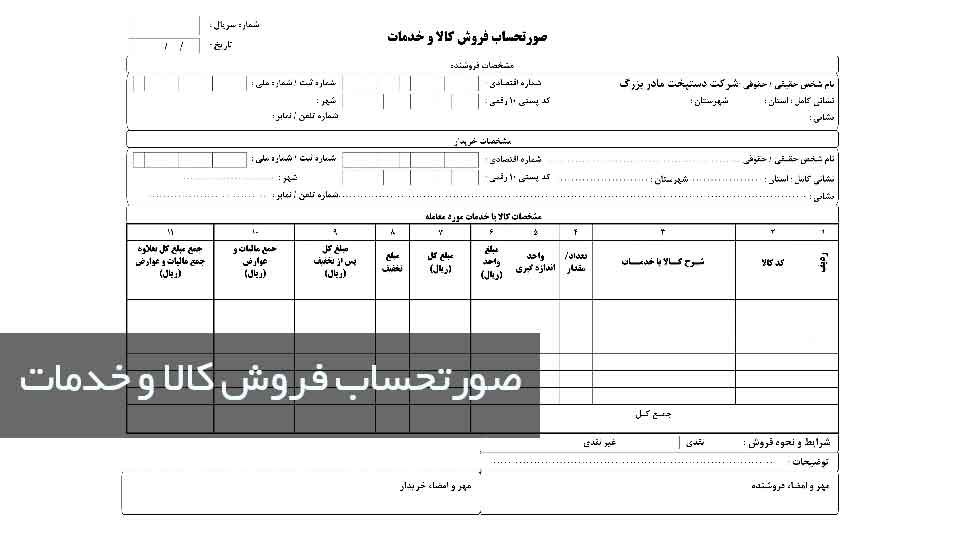

یکی از مهم ترین اسنادی که در معاملات مورد استفاده قرار می گیرد صورتحساب فروش کالا و خدمات است. این سند برای شناسایی میزان درآمد بنگاه های اقتصادی و همچنین سازمان امور مالیاتی کشور مورد استفاده قرار می گیرد.

صورتحساب فروش کالا و خدمات به همراه مهر فروشگاه یک سند معتبر مالی است که مودی مالیاتی برای رد کردن مالیات سالیانه خود از آن استفاده می کند و دارای یک سری مشخصات و تعاریفی است که باید رعایت شود.

در ادامه این مقاله به بررسی این صورت حساب ها می پردازیم و نکات و آموزش های لازم را خدمت شما ارائه می دهیم، یک سری تعاریف مالیاتی را بیان می کنیم وسایر مباحث و قوانین مرتبط را شرح می دهیم.

سازمان امور مالیاتی صورتحساب فروش کالا و خدمات را برچه اساسی تعریف می کند؟

تعریف اول: براساس آیین نامه اجرایی موضوع ماده 95 اصلاحی

فرمی است که در موارد فروش کالا یا ارائه خدمات بصورت دستی یا شماره سریال چاپی و یا ماشینی با شماره سریال ماشینی و یا توسط سامانه صندوق فروش (صندوق ماشینی (مکانیزه) فروش) صادر می گردد.

تعریف دوم: بر اساس ماده ١۶٩ قانون مالیاتهای مستقیم

اشخاص حقوقی و صاحبان مشاغل موضوع قانون مالیات های مستقیم، مکلفند برای فروش کالا و عرضه خدمات خود صورتحساب صادر و شماره اقتصادی خود و خریدار را بر روی صورتحساب ها، قراردادها و سایر اسناد مشابه درج نمایند.

تعریف سوم: ماده ١٩ قانون ارزش افزوده

مؤدیان مکلفند در قبال عرضه کالا یا خدمات موضوع این قانون، صورتحسابی با رعایت قانون نظام صنفی و حاوی مشخصات متعاملین و مورد معامله به ترتیبی که توسط سازمان امور مالیاتی کشور تعیین و اعلام می شود، صادر و مالیات متعلق را در ستون مخصوص درج و وصول نمایند. در مواردی که از ماشین های فروش استفاده می شود، نوار ماشین جایگزین صورتحساب خواهد شد.

تبصره: کالاهای مشمول مالیات که بدون رعایت مقررات و ضوابط این قانون عرضه گردد، علاوه بر جرائم متعلق و سایر مقررات مربوط موضوع این قانون، کالای قاچاق محسوب و مشمول قوانین و مقررات مربوط می شود.

قانون نظام صنفی کشور چه تعریفی صورتحساب فروش کالا و خدمات دارد؟

طبق تبصره ١ ماده ١۵ قانون نظام صنفی کشور ،هر فرد صنفی در مقابل دریافت بها، اجرت یا دستمزد باید صورتحسابی شامل نام و نشانی واحد صنفی، تاریخ، مبلغ دریافتی و نوع و مشخصات کالاهای فروخته شده یا خدمات انجام شده را به مشتری تسلیم دارد.

دسته بندی صورتحساب فروش کالا و خدمات

براساس ماده هشت فصل هفت آیین نامه اجرایی موضوع ماده 95 اصلاحی قانون مالیات های مستقیم صورتحساب به سه نوع زیر تقسیم می شود:

- صورتحساب نوع اول

- صورتحساب نوع دوم

- صورتحساب نوع سوم

صورتحساب نوع اول

این صورتحساب بر اساس تعریف آیین نامه اجرایی موضوع ماده 95 اصلاحی ، باید شماره سریال چاپی یا ماشینی ، اطلاعات کامل خریدار و فروشنده شامل نام و نام خانوادگی ، در صورتیکه یکی از طرفین یا هر دو شرکت است اطلاعات شخص حقوقی، شماره اقتصادی، کد پستی، شماره اقتصادی ، اطلاعات کالا یا خدمت ، میزان و مبلغ آن داشته باشد.

صورتحساب نوع اول برای تمامی اشخاص حقوقی و صاحبان مشاغل گروه اول الزامی است.

درج شماره اقتصادی در این صورتحساب در صورتی الزامی نیست که طرف معاملات اشخاص حقوقی و صاحبان مشاغل موضوع این ماده،اشخاص حقیقی مصرف کننده نهایی کالا یا خدمات و نیز اشخاص حقیقی مشمول موضوع ماده( ٨١ ) این قانون باشند.

صورتحساب نوع دوم

از آنجایی که این صورتحساب ها در صورت استفاده از سامانه صندوق مکانیزه فروش صادر می شود باید شامل شماره سریال ماشینی ، تاریخ ، اطلاعات هویتی (نام و نام خانوادگی، نام شخصیت حقوقی ، کد پستی و …..) ، اطلاعات کالا یا خدمات و مقدار و قیمت باشد.

نکته: صندوق مکانیزه فروش براساس آیین نامه اجرایی موضوع ماده 95 اصلاحی، پایانه ای است که به سامانه سازمان امور مالیاتی متصل می شود و با توجه به سخت افزارها و نرم افزارهایی که وجود دارد امکان ثبت خرید و فروش کالا و خدمات و هزینه ها و … را فراهم می کند.

صورتحساب نوع سوم

در سال 96 براساس بخشنامه 41/96/200 سازمان امور مالیاتی اعلام کرد که یک نوع صورتحساب دیگر به صورتحساب فروش کالا و خدمات افزوده شد. پس از این بخشنامه تعداد صورتحساب ها برای معاملات مالی شامل سه نوع می شود.

صورتحساب نوع سوم (صورتحساب الکترونیکی) که دارای شماره سریال ماشینی، تاریخ و حداقل دربرگیرنده اطلاعات هویتی شامل نام، نام خانوادگی یا نام شخص حقوقی، شماره اقتصادی، نشانی کامل و کد پستی فروشنده و خریدار و مشخصات کالا یا خدمات ارائه شده، مقدار و مبلغ بوده و از طریق سامانه ثبت برخط معاملات صادر و دارای کد رهگیری سازمان امور مالیاتی کشور می باشد.