نحوه ثبت خدمات در حسابداری یکی از موارد مهمی است که حسابداران شرکت های خدماتی به دنبال آن هستند. از آنجایی که خدماتی که این گونه شرکت ها ارائه می دهند، خدمات غیر مملومی است به همین خاطر روش ثبت خدمات در این گونه شرکت ها کمی گنگ است. در مقاله حسابداری شرکت های خدماتی در مورد شرکت های خدماتی و نرم افزارهای حسابداری برای این شرکت ها صحبت کردیم در این مقاله قصد داریم به نحوه ثبت خدمات در حسابداری بپردازیم. برای اطلاعات بیشتر ادامه این مقاله را مطالعه کنید.

حسابداری شرکت های خدماتی

همانطور که می دانید خدمتی که شرکت های خدماتی عرضه می کنند ملموس نیست و در جهت رفاه و آسایش افراد ارائه می شود. مکانیکی ها، آرایشگرها ، آتشنشانی و خدمات شهرداری ، بانک ها و سایر کسب و کارهایی که از این قبیل خدمات ارائه می کنند در این دسته قرار می گیرند.

معمولا در این شرکت ها هزینه ای برای مواد اولیه نمی شود اما ممکن است هزینه هایی برای لوازم جانبی یا وسایلی که منجر به ارائه خدمت می شود، صرف شود. در هر صورت حسابداری شرکت های خدماتی باید با دقت انجام شود، هزینه ها و درآمد در نرم افزارهای حسابداری ثبت شود و مورد تحلیل و بررسی قرار بگیرد.

حسابداری شرکت های خدماتی به مدیران کسب وکار کمک می کند تا با گزارش های دقیقی که از نرم افزارهای حسابداری به موقع وبدون خطا دریافت می کنند بتوانند شرکت را در جهت اهداف تعیین شده هدایت کنند و تصمیمات صحیحی را اخذ کنند.

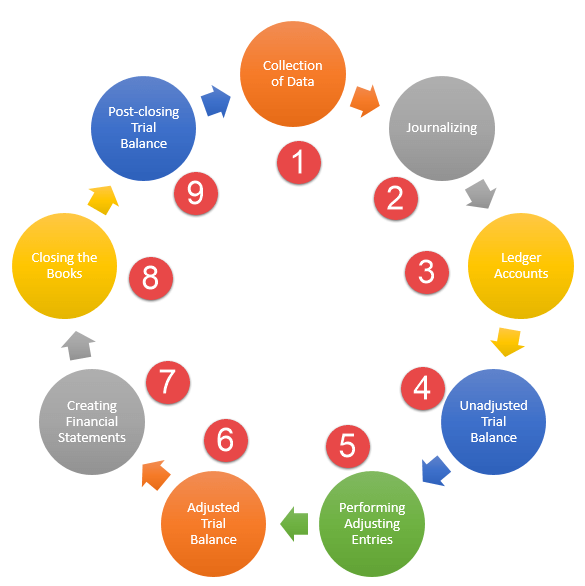

چرخه حسابداری در شرکت های خدماتی چگونه است ؟

مجموعه ای از فعالیت های حسابداری در یک دوره مالی را چرخه حسابداری می گویند. این عملیات به صورت منظم و در تمام دوره های مالی انجام می شود. نتیجه این فعالیت ها تهیه صورت وضعیت مالی شرکت است.

چرخه حسابداری را در هر دوره مالی به ترتیب زیر انجام می شود:

- جمع آوری اطلاعات

- تجزیه و تحلیل اطلاعات

- ثبت معاملات در دفاتر روزنامه

- انتقال اقلام به دفاتر کل

- تهیه تراز آزمایشی

- تهیه کاربرگ

- تهیه صورت های مالی

- اصلاح حساب های دفاتر کل

- بستن حساب های موقت

- تهیه تراز آزمایشی نهایی

مراحل حسابداری در شرکت های خدماتی

برای ثبت خدمات در شرکت های حسابداری باید مراحل زیر رعایت شود تا اطلاعات و داده ها به دقت در نرم افزار حسابداری ثبت شود و گزارشات و نتایج دقیقی به دست آید. این مراحل به شرح زیر است:

ثبت معاملات: در اولین مرحله باید تمام فعالیت های مالی و خرید و فروش ها تحلیل شود و در سندهای حسابداری ثبت شود. پس از آن این اطلاعات در دفاتر روزنامه باید ثبت شوند.

طبقه بندی: انتقال اطلاعات ثبت شده در دفتر روزنامه به دفتر کل در این مرحله انجام می شود. انجام این مرحله باعث می شود اطلاعات شرکت مرتب و طبقه بندی باشد و فهم اطلاعات برای همه افراد آسان تر باشد.

خلاصه کردن: خلاصه کردن یا تلخیص فعالیت های شرکت باعث می شود اطلاعات به صورت حداکثر ساده و خلاصه در اختیار افراد قرار بگیرد. تراز آزمایشی و کاربرگ از جمله صورتحساب هایی است که در این مرحله تهیه می شود.

صورت های مالی: یکی از مهمترین خروجی های سیستم حسابداری تهیه صورت های مالی است. در حسابداری شرکت های خدماتی صورتهای مالی در چهار نوع ارائه می شود که شامل اطلاعاتی است که مرتبط با وضعیت،عملکرد و انعطاف پذیری مالی شرکت می باشد.

نحوه ثبت خدمات در حسابداری شرکت های خدماتی

صورت های مالی براساس عملیات حسابداری که در دفاتر حسابداری ثبت می شوند حاصل می شود. در شرکت های خدماتی نیز با توجه به معاملاتی که صورت می گیرد ثبت هایی نیز انجام می شود که در ادامه به نمونه و نحوه ثبت خدمات در حسابداری شرکت های خدماتی می پردازیم:

1-سرمایه گذاری صاحب شرکت

هنگامی که صاحب ویا مدیر یک شرکت خدماتی سرمایه اولیه ای را سرمایه گذاری می کند دارایی شرکت بدهکار و سرمایه شرکت بستانکار می شود. به ازای این عمل دارایی و سرمایه صاحب شرکت افزایش پیدا می کند

2-ارائه خدمت به مراجعه کنندگان

زمانیکه خدمتی به مراجعه کنندگان شرکت های خدماتی ارائه می شود در دفاتر حسابداری مالی شرکت ثبت می شود. در صورت انجام این فعالیت مالی در صورتی که وجه نقدی دریافت شود دارایی یا موجودی نقدی شرکت افزایش پیدا می کند.

3- دریافت وجه در آینده در قبال خدمت ارائه شده

زمانیکه که شرکت خدمتی را ارائه می کند و طرف دیگرمعامله در آینده ای نزدیک تسویه حساب کند این رخداد مالی اتفاق می افتد که نتیجه آن نیز باعث افزایش دارایی و درآمد شرکت می شود.

4- ارائه خدمات به صورت نقد و نسیه

در صورتیکه مراجعه کننده به ازای خدمتی که دریافت کرده است بخشی را به صورت نقدی و بخش دیگری را به صورت نسیه پرداخت کند این فعالیت مالی باید در دفاتر مربوطه ثبت شود.

در سه حساب شرکت تغییراتی انجام میشود ، دو حساب آن در دارایی ها و حساب دیگر در درآمد خواهد بود.

5- پرداخت هزینه های شرکت

در صورتیکه مبالغی برای هزینه های شرکت مانند هزینه آب و برق و سایر خدمات جانبی شود این عملیات مالی در دفاتر حسابداری ثبت می شود. با پرداخت این هزینه ها حساب هزینه بدهکار و حساب دارایی بستانکار می شود.

6- پرداخت هزینه ها در آینده و دریافت رسید

زمانیکه هزینه ای در آینده قرار است پرداخت شود و در قبال آن رسیدی دریافت شود این رخداد مالی باید ثبت شود. با این عمل حساب بدهی و حساب هزینه افزایش خواهد یافت.

7-دریافت هزینه برای خدماتی که در گذشته ارائه شده است

زمانیکه در گذشته ارائه خدماتی کرده باشیم و بابت آن مبلغی دریافت نشده باشد، سپس زمانیکه وجهی دریافت می شود یک دارایی در دفاتر کاهش و دارایی دیگر افزایش خواهد یافت.

8- پرداخت صورت حساب های از قبل دریافت شده

زمانی که از قبل رسیدی برای شرکت ارسال شده و شرکت هنوز آن را پرداخت نکرده باشد این رخداد مالی اتفاق می افتد. زمانیکه رسید پرداخت می شود یک دارایی بستانکار و یک بدهی بدهکار ثبت می گردند.

9- برداشت صاحب یا صاحبان شرکت

زمانی که صاحب یا صاحبان شرکت از حساب شرکت یک دارایی (نقدی یا غیرنقدی) برای مصرف شخصی خود برداشت نمایند این عمل مالی انجام می شود. در نتیجه این رخداد مالی حساب موسوم به برداشت بدهکار می شود و یک حساب دارایی به صورت بستانکار ثبت خواهد شد.

10- سرمایه گذاری مجدد صاحب یا صاحبان شرکت

درصورتیکه صاحب یا صاحبان شرکت برای افزایش سرمایه شرکت مبلغی را به صورت نقدی یا غیرنقدی سرمایه گذاری کنند این عملیات مالی انجام می شود. با این عمل یک حساب دارایی بدهکار و حساب سرمایه بستانکار می شود.

11- خرید دارایی

در صورت خرید یک یا چند کالای باارزش به صورت نقد یا نسیه برای شرکت که می تواند شامل زمین، ساختمان ، تجهیزات اداری و …. باشد که در صورت خرید این اقلام حالت های زیر برای ثبت پیش می آید:

حالت اول، خرید نقدی: در این حالت موجودی نقد در دفاتر حسابداری خدماتی بستانکار و دارایی خریداری شده بدهکار ثبت می شود.

حالت دوم، خرید نسیه: در این حالت دارایی خریداری شده بدهکار و حساب های پرداختنی در دفاتر حسابداری شرکت خدماتی بستانکار ثبت می شوند.

12- وام های دریافتی شرکت

در برخی موارد شرکت اقدام به دریافت وام یا تسهیلات از موسسات مالی یا اشخاص میکند که در برای ضمانت چک یا سفته می دهد.

برای ثبت این رخدادهای مالی وجه دریافت شده در حساب موجودی نقد شرکت بدهکار و وام پرداختنی بستانکار ثبت می شود. در هنگام بازپرداخت تسهیلات دریافت شده ثبت به صورت معکوس صورت خواهد پذیرفت.

13- دریافت مبلغ پیش از ارائه خدمت

اگر مراجعه کننده ای مبلغی را به عنوان امانت در شرکت خدماتی بگذارد تا در زمان مشخص شده خدمت مدنظر را دریافت کند

در این حالت مبلغی که شخص پرداخت کرده در دفاتر حسابداری خدماتی (با عنوان پیش دریافت درآمد) در حسابی ثبت می شود. در هنگام دریافت وجه، وجه نقد بدهکار ثبت می شود و پیش دریافت درآمد بستانکار خواهد شد، پس از رسیدن موعد خدمت و هنگام ارائه خدمات نیز پیش دریافت درآمد بدهکار ثبت می شود و درآمد حاصل شده بستانکار می شود.

14- دریافت اسناد در ازای ارائه خدمات

ممکن است شرکت خدماتی در ازای ارائه خدماتی برای شخصی حقیقی یا حقوقی، اسنادی چون چک دریافت کند. این اسناد ممکن است کوتاه مدت و یا بلند مدت باشند. زماینکه اسناد دریافت شود، اسناد دریافتنی بدهکار و درآمد حاصل از خدمات بستانکار ثبت می شوند، در زمان وصول نیز موجودی نقد بدهکار و اسناد دریافتنی بستانکار ثبت می گردند.