موجودی مواد و کالا یکی از اصلی ترین و مهمترین دارایی های یک واحد تجاری است. حساب موجودی مواد و کالا نقش کلیدی در سود و زیان و عملکرد مالی آن ایفا می کند. از این رو، این حسابداری از حساس ترین و با اهمیت ترین بخش های یک واحد تجاری بوده و بسیار مورد توجه مدیران در هر مجموعه قرار می گیرد.

موجودی مواد و کالا به دارائی های اطلاق می شود که:

الف) برای فروش در روال عادی عملیات واحد تجاری نگهداری می شود مانند یخچال در فروشگاه لوازم خانگی

ب) به منظور ساخت محصول یا ارائه خدمات، خریداری و نگهداری می شود مانند چوب در کارگاه ساخت مبل و مواد شوینده در شرکتهای نظافتی

ج) به منظور ساخت محصول نهایی در فرایند تولید قرار دارد (کالای در جریان ساخت) مانند بدنه اتومبیل در کارخانه ساخت اتومبیل

د) ماهیت مصرفی و کمکی داشته و در جهت فعالیت واحد تجاری مصرف می شود مانند بهبود دهنده در پخت نان های صنعتی

سیستم های حسابداری موجودی مواد و کالا

روشهای ثبت و نگهداری موجودی مواد و کالا به دو قسمت تقسیم بندی می شود:

سیستم حسابداری ادواری

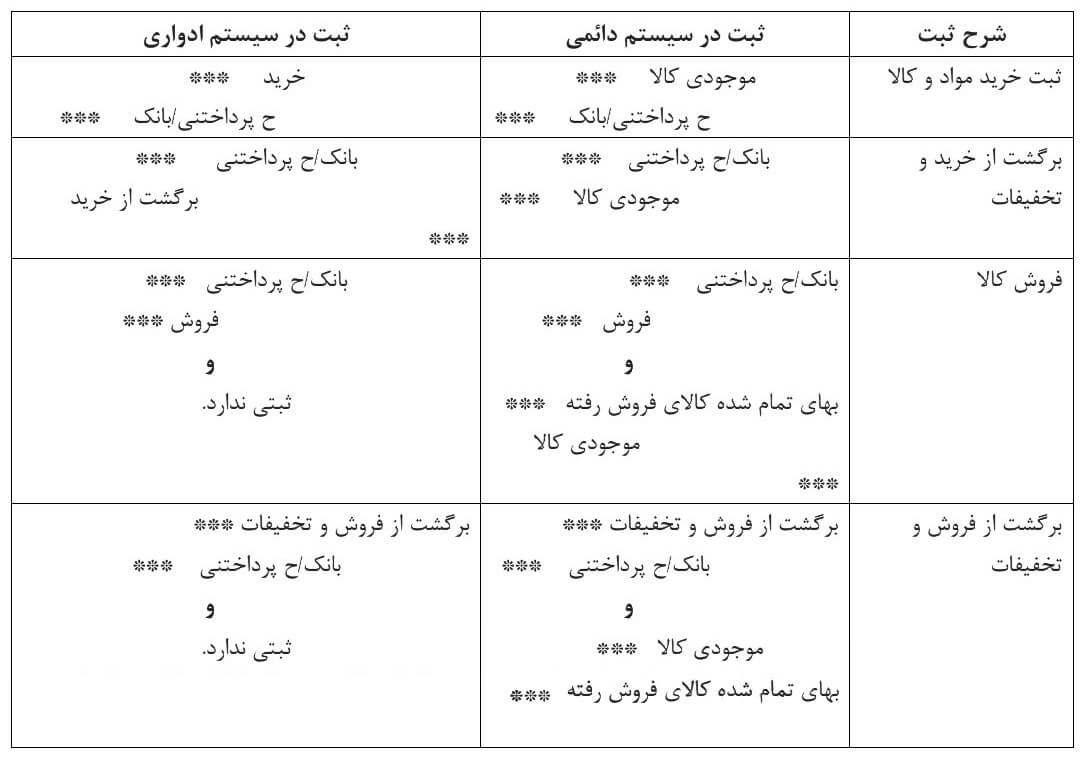

در این روش حساب موجودی مواد و کالا در طی سال گردشی نداشته و تعیین مقدار موجودی کالا امکان پذیر نمی باشد. در مواقع لزوم جهت محاسبه بهای تمام شده کالای فروش رفته ابتدا می بایست موجودی کالا شمارش و مقدار پایان دوره آن مشخص شود. سپس موجودی کالای پایان دوره از مجموع موجودی کالای اول دوره و خریدهای طی دوره (آماده برای مصرف (فروش)) کسر شده، تا بهای تمام شده کالای مصرف شده (فروش رفته) مشخص گردد.

در روش ادواری هنگام خرید کالا حساب خرید بدهکار و در هنگام فروش کالا حساب فروش بستانکار می شود. در این روش، در حساب موجودی کالا گردشی صورت نمی گیرد.

مثال: شرکت بازرگانی آلفا در تاریخ 1400/10/10 اقدام به خرید 10 عدد پرینتر به مبلغ 100،000،000 ریال می کند. همچنین در تاریخ 1400/10/15 10 عدد پرینتر را به مبلغ 120،000،000 به فروش می رساند.

1- 1400/10/10 خرید: 100،000،000

بانک: 100،000،000

2- 1400/10/15 بانک: 120،000،000

فروش: 120،000،000

سیستم حسابداری دائمی

در این روش برخلاف سیستم ادواری موجودی مواد و کالا در طی سال دارای گردش می باشد. همچنین در هر لحظه می توان از میزان و مبلغ موجودی کالا مطلع شد.

در این روش هنگام خرید کالا حساب موجودی مواد و کالا بدهکار و هنگام فروش کالا علاوه بر ثبت مربوط به فروش، یک ثبت دیگر نیز بابت حواله و کاهش موجودی کالا در دفاتر ثبت می گردد. بدین ترتیب که حساب بهای تمام شده کالای فروش رفته بدهکار و حساب موجودی کالا بستانکار می گردد.

مثال: شرکت بازرگانی بتا در تاریخ 1400/10/12 اقدام به خرید 5 عدد لپ تاپ به مبلغ 500،000،000 ریال می کند. ضمنا در تاریخ 1400/10/20، 5 عدد لپ تاپ را به مبلغ 590،000،000 ریال به فروش می رساند.

1- 1400/10/12 موجودی مواد و کالا: 500،000،000

بانک: 500،000،000

2- 1400/10/20 بانک: 590،000،000

فروش: 590،000،000

3- 1400/10/20

بهای تمام شده کالای فروش رفته: 500،000،000

موجودی مواد و کالا: 500،000،000

بیشتر بخوانید: تفاوت سیستم ادواری و دائمی

ثبت های مربوط به سیستم ادواری و دائمی

همانطور که ملاحظه گردید تفاوت اصلی حسابداری دائمی و ادواری در نگهداری سوابق موجودی کالا است.

در سیستم دائمی باید سوابق ورود و خروج کالا به طور مستمر ثبت و نگهداری شود و در لحظه مانده موجودی کالا مشخص می باشد. ولی در سیستم ادواری سوابق موجودی کالا در پایان سال و بعداز شمارش و انبارگردانی ثبت می گردد. همچنین در سیستم ادواری در طی سال مانده موجودی کالا مشخص نبوده و بیشتر برای کالاهای ارزان توصیه می شود.

بیشتر بخوانید: نرم افزار حسابداری ابری

با توجه به توضیحات فوق و اینکه امروزه از نرم افزارهای حسابداری برای ثبت های خرید و فروش و محاسبه بهای تمام شده استفاده می شود. بنابراین نرم افزار حسابداری که سازمان از آن برای حسابداری استفاده می کند باید به دقت بهای تمام شده کالا را در سیستم های ادواری و دائمی محاسبه کند. یکی از نرم افزارهای حسابداری دقیق در محاسبه موجودی مواد و کالا نرم افزار حسابداری آنلاین لیام می باشد. نرم افزار حسابداری لیام موجودی مواد و کالا و بهای تمام شده را به دقت و براساس استانداردهای مورد قبول محاسبه کرده و گزارش می کند.

به صورت رایگان نسخه دموی نرم افزار لیام را تجربه کنید.